英房研究院驻地在深圳,研究目的地则是英国,主要的关注点在于伦敦。在过去的文章中,我们曾经将伦敦与上海之间做过对比,却从来没有将大本营,深圳作过例子,用于解释或者对比我们英国房地产的研究。

而今天这篇文章,我们就将打破这一局面,发表一些对于深圳住宅市场的看法,并对深圳和伦敦的住宅市场,进行一些横向对比。

//前言:“疫情景气”引发的关注//

和最近的许多新进的关注深圳房地产市场的朋友一样,我们开始观察这一区域的市场情况也是由于深圳楼市最近的“疫情景气”现象。

这一名词想必持续研究房地产信息的读者朋友们都不陌生:在新冠疫情几乎已经完全控制后,国家统计局发布了2020年3月份的主要城市新建商品房住宅价格指数。在一线城市中,同比上月,北京房价不变,广州房价下跌0.5%,上海房价微涨0.1%,深圳房价却涨了0.5%。深圳的表现令人惊讶,被称为“疫情景气”。

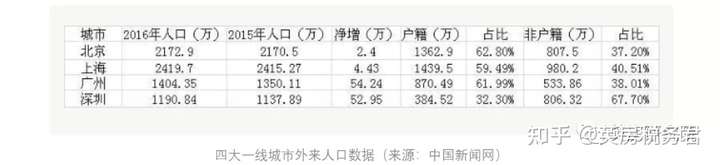

深圳的房价上涨了,并且涨幅居于一线城市之最,乍看之下并无不妥,但我们需要注意,在2月份的疫情期间,广东省是除湖北外疫情情况最严重的省份,因此其警戒措施持续时长也处于前列,而深圳作为一线城市中外来人口占比最高的城市,其经济受到的影响在四座一线城市中应该较大,因此房价与经济基本面的背离,其背后原因值得思考。

然而我们很快就能发现,深圳3月的房价上涨,似乎是源于一场房地产开发公司和金融机构内某些人士策划的闹剧。

首先,新闻媒体曝出疫情期间出于帮助中小企业渡过难关而推出的经营贷项目被某些企业主利用,出现了通过买房后再将房产抵押的方式,取回大部分本金,并享有低于房贷的经营贷利率,甚至利息补贴的恶意搅乱市场的行为,引发央行关注并要求银行自查;

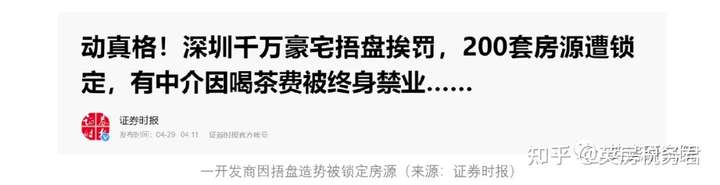

紧接着,又出现了开发商捂盘每次只卖一部分,用以营造楼市火热氛围导致楼盘被锁定的新闻;

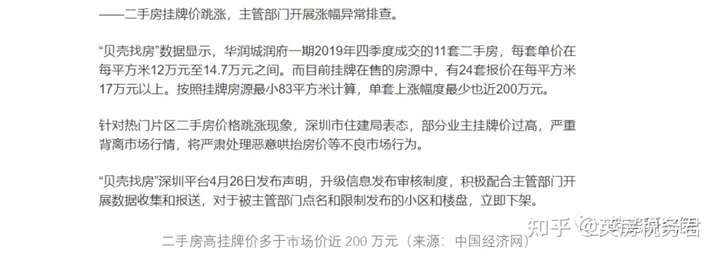

除此之外,还有高价二手房的做法,通过把挂牌价提高到市场价的1.2倍以上,来营造当前市场火热的假象。

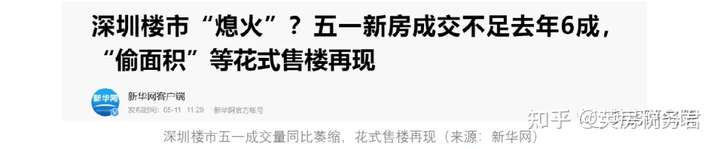

当然,由于深圳市监管部门的迅速行动,以上所有的乱象在被曝光之后都已经得到了整治,并且从目前的资讯来看并没有其他楼盘或公司重复类似的行为。这些行为遭到整治之后,深圳楼市迎来了本年度第一个长假,为其5天的五一假期。然而在这期间新房成交量却表现不佳。

与此同时,就在五一期间,深圳又被曝出还有其他的并非明明白白交易的“花式售楼”销售方式,比如偷面积(即在交付时将飘窗、阳台等部件后移,增大面积)销售等。

//深圳楼市是否存在疑难杂症//

上述的各种深圳房市乱象,在我们看来,其实只是更深层的一些房市问题在表面上的具象化而已。就像我们很容易遇到的花样百出的其他营销方式(比如网贷产品)时最容易想到的问题一样,我们不禁要问:深圳的房子如果质量上乘,状态良好,为什么还要在营销手段上弄出如此多的奇技淫巧,以至于要被责令整改和惩治?须知营销并非没有成本,将营销复杂化就是将销售成本升高,于是有预期利润降低的风险,假如一切正常,何至于牺牲利润呢?因此,乱象本身只是表面,我们更容易担心深圳楼市本身是否出了什么不良症状。

要回答这一问题,我们认为还需从深圳市场的基本面入手。如果市场基本面不存在问题,那么想必市场即使有短期乱象也不必太过担心。

深圳的经济状况

从基本面分析房地产市场,根据我们一贯的模式,大致要包括经济发展水平、房地产价格水平、住房供需、可负担性等几个方面。首先我们来看一下深圳的经济发展水平。

经济发展水平常用的指标有生产总值和人均收入,此处我们也采用这两个指标作为参照。

根据深圳市统计局公布的数据,深圳从2015年到2019年前3个季度,深圳的地区生产总值一直在提高,年增长率在6%-9%之间;增加值方面第一产业占比很小,以第二、第三产业为主,最强的支柱是第三产业。从2017年开始,深圳的生产总值增速开始放缓,并且在最新的一个季度达到了最低点,暂时来看趋势尚未改变。

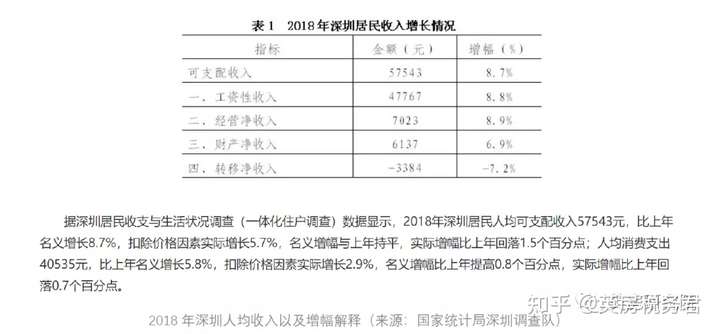

再来看人均收入方面的数据,在人均收入方面,根据国家统计局深圳调查队公布的数据,2019年深圳的人均可支配收入为62522元,实际增长率为5.1%,增速较上年回落0.6%。

再来回看2018年的同期数据,当年深圳人均可支配收入为57543元,实际增长率为5.7%, 增速较上年回落1.5%。

对比深圳的生产总值增长情况,我们可以看出,深圳的生产总值增长幅度大约比人均可支配收入增长率高1.5%-2%左右,随着生产总值的增速下滑,居民收入的增速也在下滑。

经济发展水平的数据到此结束,我们将目光转向房价数据。与深圳地区生产总值及人均可支配收入从2017年以来增长幅度变小的情况不同,2017-2019年,住宅售价指数的增幅增长幅度在加大、同时增长速度并没有放缓。2017年的住宅售价指数增幅为3.59%,2018年为5.6%,2019年为6.07%,涨幅在放大。

与此同时我们还可以看到,上图中住宅售价与租金指数的涨幅之间的缺口也在扩大,这就说明住宅的售价相对于其租金,售价租金比的比值在扩大。实际上,我们很容易看出从2017年到2019年,租金指数的变化相当小,几乎与横轴平行,而售价则变化幅度较大。

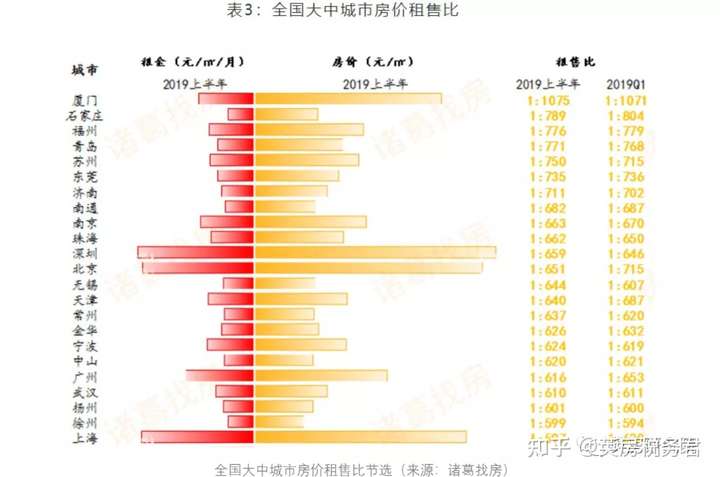

根据国内租房中介公司诸葛找房公布的《全国重点50城租金收入比调查研究报告》的数据,深圳在2019年上半年的租售比为1:659,即假如将房产用于出租,在不考虑通货膨胀,不考虑贷款利息的情况下,需要659个月才能收回一套房产的投资成本,换算成年份为54.9年,约55年,租金回报率为1.51%左右;当前的房贷年利率在5%-7%之间不等,意味着如果一个人有房贷要还,每年的租金无法对冲房贷利率,投资者需要自己投入额外的资本才能还贷,不存在通过出租房产的收益比预计更早地回收成本的可能。

看到这里,我们可以发现深圳楼市可能存在的问题:通过稳健的投资回报,成本回收期非常长。根据中国政府网2019年公布的数据,中国平均寿命为77岁。按照55年的成本回收期,一个人如果真的只凭房租来收回成本,如果不在22岁前购房,按照平均水平来说,就无法活着看到自己的投资完成成本回收的一天。

看到这里,也许会有读者朋友们认为我们这样的分析毫无意义,因为不会有投资者通过出租房产的方式来收回成本,投资房产的决策基础也不在于租金回报率的考虑,而是在于房产未来进一步增值预期导致的资本增值的判断。对此我们有不同的观点,这一观点需要涉及到两个概念:效用和泡沫。

效用与泡沫

根据经济学的基本原理,我们知道,在人类需要满足自身欲望或者需求时,需要消耗资源。消耗资源后之所以能够满足欲望和需求,是因为其中产生了效用。效用越大,人们需求得到的满足程度越高;效用会随着满足程度的增加而递减,因此有边际效用递减原理。

在当今社会,人们为了满足需求,得到效用,最常用的手段就是消费。消费涉及到价格,价格又是价值的表现形式,根据上文所述的原理,很容易看出,价值的大小是基于其能够满足的需求的程度而定的,亦即效用是价值的基石。

那么现在,当我们以住宅地产为讨论对象的时候,我们就必须要问这样一个基本问题:住宅的效用是什么,即他能满足什么需求?

这个问题的答案显而易见:住宅的效用当然是用于满足居住的需求。

如果说,住宅的效用,是用于满足居住的需求,很显然住宅的价值,就是因为它能够解决居住问题。而住宅如果能升值(亦即上文所说“由于房产进一步增值预期导致资本增值”之基石),就应该是因为其满足居住需求的功能更有价值了。换句话说,如果一个人,选择投资一套房子是因为预期这套房子房价会上升,能够带来足够的资本增值,那这种观念的基础就是在未来,会有另一个人,为了满足其居住的需求,而付出更多的资金来购买这套房子。

此时我们就应该要注意到,这整个交易的关键,“为了满足居住需求”,很可能就是深圳楼市的问题的放大了。

因为满足居住需求,并不一定要买房的。通过租房,一样可以满足居住需求,而且可能更加纯粹:不为居住而租赁住所的行为,听起来就像不为出行而购买高铁票的行为一样,难以理解。

因此,我们可以从房租水平,看到住宅作为一种资源的准确价值:如果房租上涨,则房价上涨有理有据,因为其根本效用在增加。

而根据上文的数据,我们可以看到,深圳的房租并没有太多的上涨,房价却在不断上升。也就是说住宅的居住效用没有和价格保持同样的上升水准。

相对于目前的3年期存款利率,租金回报率并无优势,因此一个理性的人,满足住宅需求的做法应该是租房的同时,将买房的钱用于定存。换句话说,如果一个投资者想要通过房屋转手来获取高于租金回报的资本增值,就部分脱离了住宅的根本效用,其预期有不理性的成分:因为在当今市场上,按照正常的经济学逻辑,并不应该有人会为了满足其居住需求而付出更多的成本。

而当一个投资者开始不基于一样资源的本身效用去考虑其投资价值时,就有了击鼓传花的风险,就有了泡沫出现的可能。

著名经济学家席勒曾在其著作《非理性繁荣》中对“泡沫”一词有如下定义:“我将投机性泡沫定义为这样一种情况:价格上涨的信息刺激了投资者的热情,并且这种热情通过心理的相互影响在人与人之间逐渐扩散,在此过程中,越来越多的投资者加入到推动价格上涨的投机行列,完全不考虑资产的实际价值,而一味地沉浸在对其他投资者发迹的羡慕与赌徒般的兴奋中”。

假如一个深圳楼市的投资者购买房产不是考虑会不会有人为了去住这套房产而支付更高价,反而主导的决策依据是会总之有人以更高价格接手,也不考虑接手者出于什么原因来接手,这种情况,就等于不考虑资产的实际价值,就可能进入了席勒所说的泡沫中。

深圳的供需关系与可负担性

上一节我们讲到了在投资深圳目前在售商品房时,并不应该预期有高于其租金回报率的资产增值,因为如果有过分的预期,其增值的基准就不在于其居住效用,即不在于“房子是用来住的”这一正确论断上,有促成市场泡沫的可能。然而,不管有没有这种预期,深圳的房价增长速度的确高于其租金的增长速度,这是否证明了深圳房地产市场存在泡沫呢?

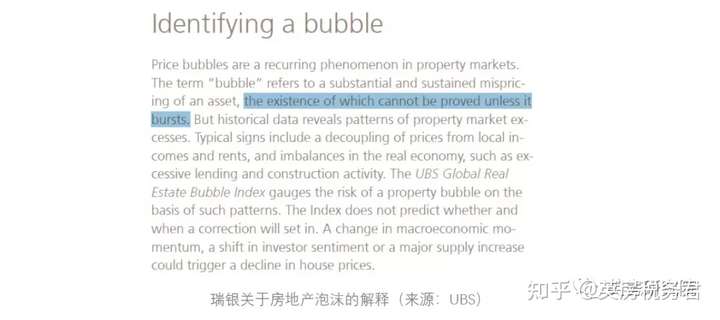

然而也许与部分文章观点不同,我们认为,这并不能证明深圳房市有泡沫。因为泡沫在破灭之前,实际上是不能够被验证的。这种观点源自于以瑞银证券为代表的对市场泡沫有多年研究的机构,并且也得到许多经济学家,比如前美联储主席格林斯潘先生的支持。

泡沫无法在破灭前被确认,是否代表我们上文的论述都白费功夫呢,其实也不是。因为深圳目前的市场虽然没有泡沫,却有出现泡沫的风险,而且这种风险程度并不很低,这可以从另外两个角度:供需关系和可负担性来观察。

有许多的深圳楼市相关文章指出过,深圳的房价能够一直上升,是基于其人多地少,住房供不应求的基础之上的,因此十分合理。这话乍看之下没有问题,但这实际上并没有完整地交待深圳住房供不应求的情况。

通常意义上,我们说起深圳住房供不应求时,引用的大多是以下数据:

首先是深圳常住人口数据,根据深圳市统计局的数据,2019年深圳市常住人口为1348万人,按照第六次人口普查数据的每户家庭人口平均数2.11人来算,大约拥有638万户家庭,每年新增3.2%的常住人口,即每年新增42万人左右,约为21万户家庭。

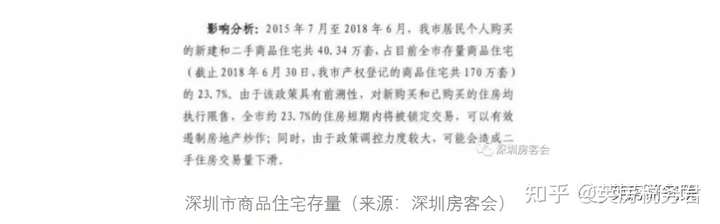

再来看深圳的住房供给量数据,2018年7月,深圳市出台了楼市新政,在相关文件中曾经提到截止2018年6月30日,深圳市商品住房量为170万套。

再结合深圳市2019年的住房供应量43376套及2018年下半年供应量20000套左右(估计),深圳市的住房存量为177万套左右。

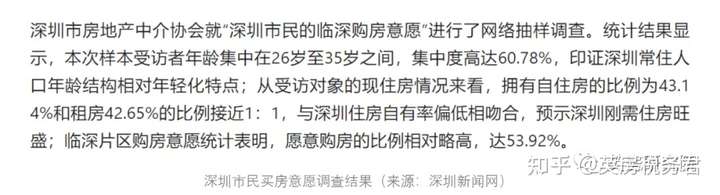

诚然,按照上述数据来看,深圳的住房缺口很大,但我们并不能只考虑到理论上的家庭数对应的人口数,还需要考虑到实际有可能买房的人数。首先按照深圳市中介协会发布的一项关于深圳市民购房意愿的调查数据显示,在深圳的常住人口中,有53.92%的人购房意愿在于临深片区(指东莞、惠州等与深圳接壤但不属于深圳辖区的地区)。根据这一结果,我们可以假设有53.92%的深圳常住人口并不一定要在深圳买房。

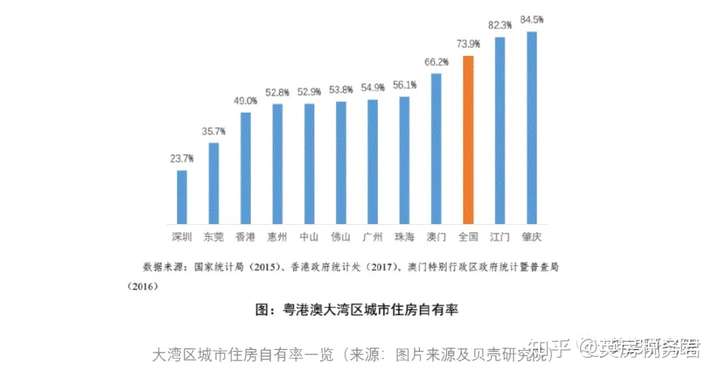

与此同时,根据贝壳研究发布的数据,深圳已经有房的人口占比为27.3%,也就是对于27.3%的人来说,并不一定要购房,因此总结起来,真正可能在深圳本地购房的人比例为100%-53.92%-27.3%=33.5%。因此,假如用每年新增21万个家庭进入深圳这一数据评估,根据新发布的《深圳市落实住房制度改革加快住房用地供应的暂行规定》中到2035年新增170万套,即每年约11.3万套住宅的计划,新增人口的需求可以得到满足(21*33.5%=7万套),深圳房市可能将进入需求存量逐渐消解的阶段,房价进一步上升就不再是基于流行的“需求缺口”说了。

最后,我们来看一看深圳住房的可负担性究竟有多少。

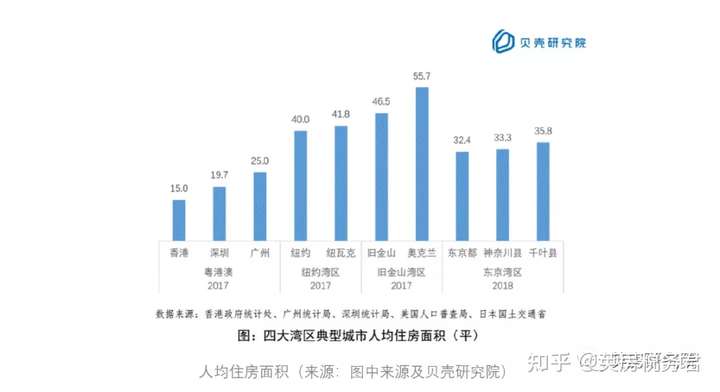

同样根据贝壳研究院提供的数据,深圳的人均住房面积为19.7平方米,及每户家庭住房面积为2.11*19,7=41.56平方米。

根据房天下发布的5月份全国各城市房价报告来看,深圳住宅均价为68328元每平方米,则一套41.56平米的住宅卖价为41.56*68328≈284万元,按照人均可支配收入计算,284万元除以的年收入125044(62522*2)元约等于22年。

这一数字的概念需要与其他城市做一个对比。根据瑞银发布的数据,在香港,购置一套60平米房产的可负担性为21年,也就是说深圳的41平米的房产的可负担性实际上比香港60平米的房产还要差,而如果以60平米这一标准带入深圳,其可负担性为32年。在瑞银的风险评估中,香港房市是具有较高泡沫风险的市场,由此可见深圳房市的潜在风险中,可负担性是一个相当大的因素。

//关于深圳的总结//

综上所述,我们对于深圳楼市的观点如下:

总的来说,在当前情况下,无法确定深圳楼市是否存在泡沫,但深圳楼市的部分指标(比如租金回报率和可负担性)已经达到国际主流研究机构认为存在较高泡沫风险的其他市场(如香港)的水准,因此其存在泡沫的可能性较高;

在深圳的投资前景方面,由于其住宅的低租金回报率,房屋住宅效用未有实质提高,我们不认为目前投资深圳市场并怀有超预期资本增值想法的行为是合理的,也不认为其符合“房子是用来住的”这样的理论基础;

在深圳的供需矛盾上,我们认为流行的供大于求情况正在被逐渐改变,未来深圳的需求存量可能能够进入一个连年下降的阶段,凭借需求缺口扩大为房价提供的上升动力可能被弱化。

//深圳与伦敦的对比//

由于我们的长期研究目标还是英国市场,因此最后将深圳与伦敦作为一个对比。基于以下观点,我们认为伦敦的潜在泡沫风险低于深圳(由于篇幅问题,本部分仅作大致上的数据对比,不作过多引申,有兴趣的读者可与我们联系进一步讨论两个市场的对比):

可负担性

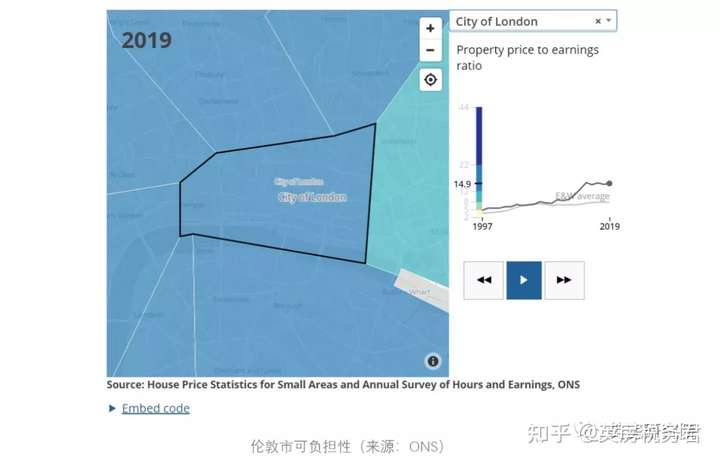

根据英国统计局在今年3月公布的数据,伦敦市的住房可负担性为14.9年;该数据与瑞银所提供的平均值14年接近。当然,伦敦地区众多,其中不乏可负担性甚至弱与深圳的肯辛顿区(可负担性39.62年),但大多数伦敦区域(包括伦敦地铁1区和2区的大部分区域),其可负担性都在14-15年左右。从可负担性的角度来看,伦敦是优于深圳的。

供需关系

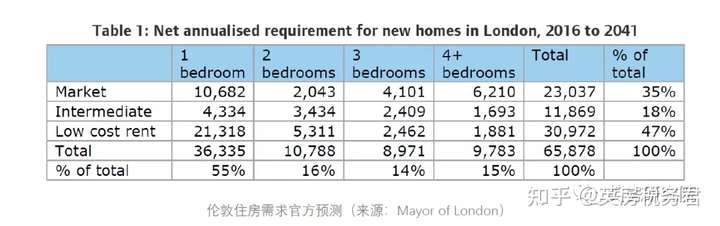

供需关系方面伦敦的情况较为简单,不同于深圳由于人口流动不确定性较大,考虑需求缺口时需要引用的多方来源,伦敦政府对于其辖区内的住房供给数据有明确的预计和统计:在2017年出台的伦敦住房战略保障计划中,明确地预测伦敦每年的需求为65878套新房,如果不足这一目标就需要加快建设,如果超出则需要减产。

与此同时,在预测过程中,基于过去的投资情况,伦敦政府估计整个需求内有1577套房子将会被出于非刚需目的的买家买走,因此在伦敦需求的预测中,刚需比例超过了98%。与之相比,深圳的刚需购房比例约66% (贝壳研究院)。

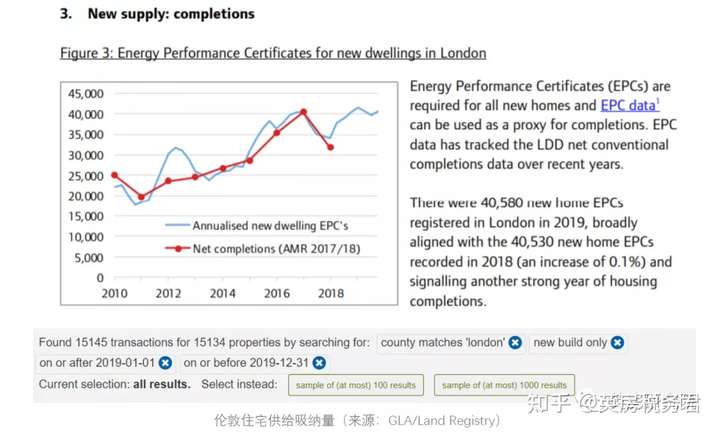

除此之外,我们可以看到在伦敦住房需求预测中,以市场价销售的新房占比为35%左右。在2019年,伦敦新增住房部量总数为40580套,其35%即为14203套左右;而伦敦当年总共新房交易量为15134套(此处不含保障房或福利房数据),略高于这一数字,这说明新增住宅量基本都能够吸纳,保有良好的吸纳率。

而相对于伦敦,深圳虽然也保有很高的吸纳量,但还没有到伦敦的程度,根据戴德梁行的统计,2019年深圳一手房吸纳率约为86%。此处也能够提醒有心于深圳的投资者:无论销售或者媒体将市场描述得多么火热,一手房仍然有14%的预售量并没有成交。

价值基础

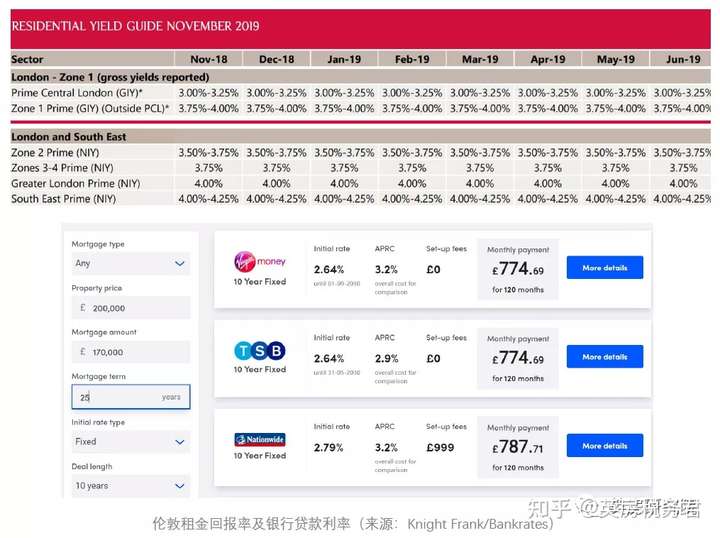

上文我们提到过,对于住宅的效用来说,租金是最能反映其效用价值的指标。在伦敦,租金回报率大约在3%-4%左右,这一回报率不但高于深圳的租金回报率,并且也高于银行贷款率,而英国3年定存的利率在1.5%-1.9%之间。由此可知,伦敦的住宅在租金回报方面与深圳相比,存在泡沫的可能性更小。

除此之外,伦敦还有一项优势,即其处于历史低位的写字楼空置率(4.9%)。写字楼空置率看起来跟住宅市场的泡沫风险没有关系,然而实际上,在以第三产业作为支柱的城市(比如深圳和伦敦)中,更低的写字楼空置率证明有更多的企业处在营业中,从而能为该地的生产力发展和生产总值的提高提供帮助,也同时能够为该地的更多居民提供收入用于支付其住房支出(因为更多的企业需要更多的雇员,雇员一般住在企业所在城市);这些企业的存在也为企业效益的提升提供了可能,从而为房租的上涨提供了可能。

相比于伦敦4.9%的空置率,同样以第三产业为支柱的深圳在写字楼方面的表现较为落后,根据戴德梁行的报告,2020年深圳不但空置率上升了6.33%之多,某些重要办公区,如南山,空置率更是达到了29%以上。这是两座城市的一个显著差距。

//结语//

深圳作为我国一线城市及未来的发展重心地带,楼市吸引了全国投资者的注意无可厚非。然而,深圳的目前的某些指标,出现的一些状况则需要投资者们谨慎地注意,避免助长泡沫风险的行为,为这座未来之城的健康楼市作出贡献。与此同时,有资金入市需求的投资者们也可关注其他市场,以寻求资金分散配置以及风险规避;由于我们的研究重心在于英国,因此提供了一些伦敦与深圳的横向对比,希望读者朋友们阅后有所助益。

//参考来源//

ONS (2020) Housing affordability analysis

Mayor of London (2017) London Housing Strategic Plan

Knight Frank. (2019) Residential Yield Guide 2019 November

HM Land Registry (2020) Price Paid Data

GLA. (2020) Quarterly Housing Market Report Q1

房天下 (2020) 2020年5月全国房价指数报告

贝壳研究院 (2020) 2019年粤港澳大湾区房地产市场白皮书

戴德梁行 (2019) 深圳房地产市场年度回顾与展望

诸葛找房 (2020) 全国重点50城租金收入比调查研究报告

UBS(2019) Global Real Estate Bubble Index 2019

深圳市统计局/国家统计局深圳市调查队(2020)深圳市2019年国民经济和社会发展统计公报

国家统计局深圳调查队 (2019) 2018年深圳居民收支增长保持平稳

国家统计局深圳调查队 (2020) 2019年深圳居民收支增长保持平稳

|