在海外地产投资中,不同类型的标的可以被划分为主流(Mainstream)和替代型(Alternative)的市场。平时常说的住宅、写字楼、零售等市场属于主流市场,而学生公寓、养老地产、数据中心、仓储类房地产等等则属于替代型的地产。

在2020年的英国房地产市场上,主流市场表现都不甚亮眼,但替代市场的一些领域却实现了逆袭,比如我们之前说过的仓储物流和今天要说的学生公寓。

学生公寓在2020年的表现大致可以概括为“赔本赚吆喝”。不过,虽然只是赚到了(暂时)无法变现的好评,学生公寓与其宿敌――私人房东之间的战争局面却已经受到了决定性的影响。

//学生公寓的基本市场表现//

在对上文所说的“房东之战”详细展开之前,我们先来看一看学生公寓去年的整体表现。

说到这个,对于学生公寓有所了解的读者估计终于要忍不住纠正我们上文的“错误”:学生公寓并非只是赚了租客好感和社会风评,这个市场的投资额也大大提升了。

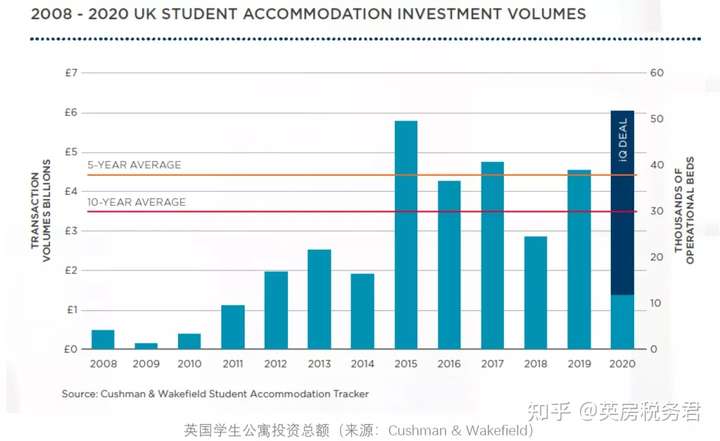

不错,但从投资额来看,学生公寓这个市场是实打实地目睹了大量资金的流入:2020年是学生公寓市场投资额创纪录的一年,这一年的交易总量达到了60亿英镑(Cushman & Wakefield),为历年之最。结合2020年与新冠疫情的紧密联系,这就显得尤为珍贵。

不过,我们也要想到,2020虽然是“新冠元年”,但并非全年都受新冠影响。以英国为例,在第一个经济季度里,新冠对于英国的影响是非常少的,1月和2月间英国受新冠影响更是微乎其微。

而我们也可以看到,在2020年的交易量里,有一大截专门标出来的深色交易,称为“IQ Deal”。这实际上指的是我们在去年年初报道过的黑石集团收购IQ集团的新闻。

2020年2月26日,黑石集团赤字46.6亿英镑收购了全英国第三大学生公寓公司IQ Student Accommodation,这一桩交易为英国学生公寓市场历史上最大的收购案,直接占据了全年投资总额的78%。

所以如果我们不看IQ收购案,2020年总交易额其实只有十多亿英镑而已。又因为IQ交易案本来就在疫情全面侵略英国之前,所以说英国学生公寓市场的投资热度逆新冠而上,实际上是不准确的。新冠确实影响了投资,2020年全年总交易数量只有33桩,为10年来的最低。

但是,新冠虽然影响了投资,却没有影响投资的底层逻辑。

学生公寓的底层投资逻辑是啥?这得想想学生公寓是怎么赚钱的。

学生公寓不作单个销售,通常长期持有,因此是重资产配置的、依靠租金收益产生盈利的资产,租金收益对于学生公寓来说是核心,租金要产生收益首先要有租金,租金怎么来呢?那当然是学生给的。而学生能给多少租金,受租金水平、学生总数和床位数3方面影响,所以租金水平、床位数和学生数都有向前发展的趋势,那么投资的底层逻辑就还在,这个市场就还可以做。

而底层逻辑确实是在的,我们可以从年化租金收益率开始看。

根据CBRE的统计,不单单是英国,全欧洲的教育重镇都基本在疫情期间维持了租金收益率,只有法国和意大利出现了收益率的略微下降,总体保持稳定。

而如果把英国单拎出来看,将资产类别所处的地区进一步延伸的话,走出上图CBRE的“英国主要地区(UK Prime Regional)”的分类,进入更次一级的区域的话,我们甚至可以在Cushman & Wakefield的统计中发现英国地段较差地带的学生公寓的租金收益居然还在增长,这是很难得的。

不过,我们不知道这样的租金收益率所采用的“租金”究竟是什么情况下的租金,这是因为在疫情期间,许多私人运营商(英国第一大运营商Unite和第三大运营商IQ都是私人的)都给出了租金减免优惠,优惠幅度在5%-40%不等。

如果说租金减少了40%后还能保留疫情前的租金收益率,那打折前的租金涨幅未免过于夸张了,所以假设上文这些机构所作的统计都是准确真实(基于它们的名气,我们确实有理由相信它们不会犯租金数据只用报价而不用实际这样低级的错误)的,那么我们可以合理猜测实际上大幅打折的运营商并不很多,因为在英国主要城市,疫情期间并没有出现租金大幅上涨的城市。

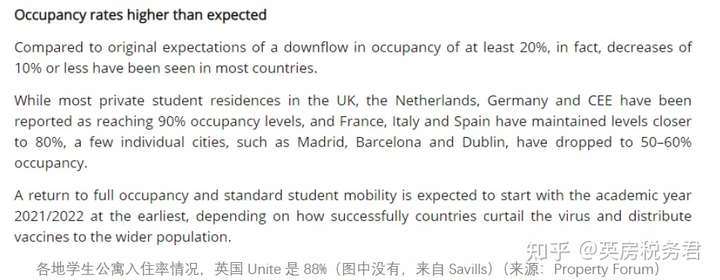

由此可见,学生公寓的租金收益率和租金水平即便经过了疫情的冲击,也还是很可观的,再加上其疫情期间入住率的稳健性(英国普遍接近90%,入住率只收取房租的房间占比,未必真的住了人),学生公寓被认定为一种强抗风险性资产应该是没有问题的。

投资额、租金收益率、租金水平和入住情况说完了,那么整个市场大致情况就介绍完毕,下面我们接着刚才说的,构成了学生公寓市场投资底层逻辑的床位数和学生总量,探究一番这个市场当前的趋势。

//充沛且不断增加的需求//

对于做学生公寓生意的运营商来说,在一定的前提下,床位数是一个非常重要的指标,这个前提就是学生总量远远不能被学生公寓总量满足。

因为学生公寓只能租给学生,所以在学生总数多于学生公寓床位总数的前提下,永远可以看作整个市场供小于求,问题只是在于需求能不能被引导到学生公寓这个供给而已。

按照目前情况来看,这个前提是相当稳固的,因为对于英国这样一个教育产业强国来说,学生公寓总量实在是太少了。

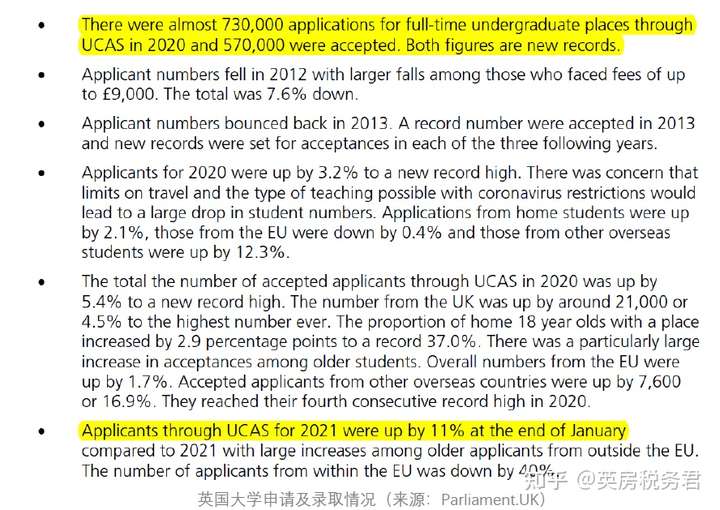

据英国政府文件披露,在2020年,光是申请英国大学的人数就有73万之多,其中57万被录取;而2021年1月报名结束时,这个数字又上升了11%(相对于去年同期,不是说总人数达到了80万)。

当然,2021年虽然又多了,录取人数可能不会增加很多,但无论怎么看,英国一年录取的新生人数(57万,本科生)就达到英国同期所有学生公寓床位数(66万)的86%了,当然,并非所有上大学的人都需要租房,他们中的一部分可能是在自己住的城市上学,因此没有租房需求。

按照2019年的情况,201万英国高等教育学生里,有118万是不在自己家所在的城市读书的,如果忽略住在亲戚家的极小部分人群,大约59%的人有租房需求,也就是每年新录取57万人的话,可能有33万人有需求。每两年新进的学生就已经超过当前市场学生公寓床位数总和,而本科生的学习时长是3-4年。

因此,学生公寓市场的供不应求的情况是很明显的。

同时我们还要注意,经济形势不好的年份,读书的人往往就会变多。为了避免毕业就是失业,那唯一的办法就是先不要毕业。

新冠疫情之后,我们频频看到各种本科毕业生找不到工作、研究生找不到工作、留学生找不到工作的新闻,描述这种现象的新词“内卷”也成了个热门词汇。

我们很容易想到内卷的原因:僧多粥少,毕业生太多而(毕业生心仪的)工作岗位太少,能够提供这些工作岗位的企业又没办法在经济下行期扩张或者大量建立,如果是名企,还得要时间的积淀(总不能希望一个公司刚成立1年就成了名企)。

为了获得好岗位,难找工作的人进一步深造,所以研究生和博士入学人数也变多了,最终高学历人数变多导致学历本身的含金量贬值,企业招聘要求又进一步提高,学校扩招那是随时都在进行的,所以岗位竞争又进一步加剧,上面所有的事情就又会迎来新一波的加强。

由此可见,高等教育如果是一个产业,那么产业主体――大学们,生意环境是越来越好的(但大学之间的竞争可能也会加强,因为学历同质化时学校本身地位就是比较优势的创造者),而依附于大学的学生公寓们,生意环境也应该是越来越好的。

//抓大抓小放中间//

老洛克菲勒说过一句名言:世界给予每个人谋生的机会,但它并不对人类之生存负有义务。

学生公寓也一样,这个市场由于充沛且不断增长的需求,给予了每个运营商谋生的机会,但它并不对各个运营商的生存负有义务,运营商需要自己争取。

如何争取,这就是运营商需要考虑的问题。

根据目前运营商们在做的事情,可以看出他们的想法是保住大城市,开拓小城市,维持或者放弃中间城市。

这里的大、中、小城市,是按照学生规模和成长能力划分的,运营商的想法则是根据当前开发强度体现的。

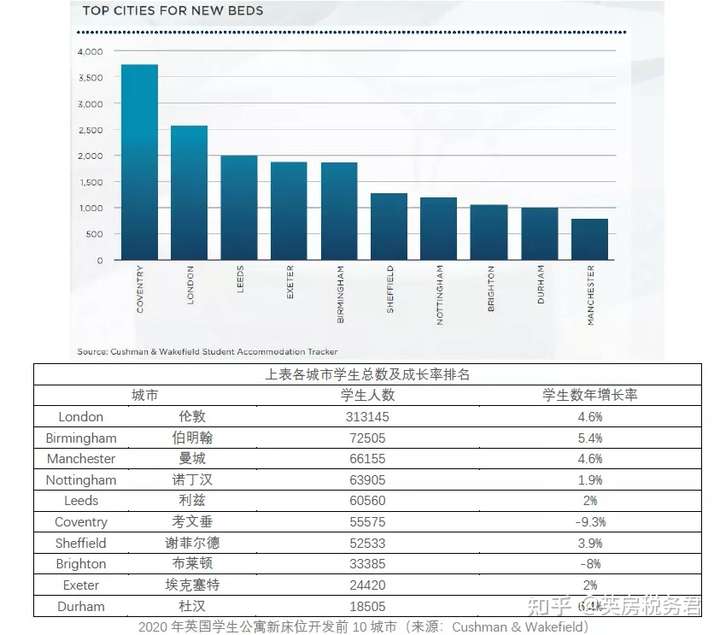

根据Cushman & Wakefield的统计,2020年的新增床位数中,前10的城市基本上是大城市和中城市,除去伦敦这个特别大的城市之外,伯明翰到谢菲尔德之间,各个城市学生数挨得还是比较近的,如果我们把5-7万和3-5万分别算作大城市和中城市,那么小城市就只有埃克塞特和杜汉。

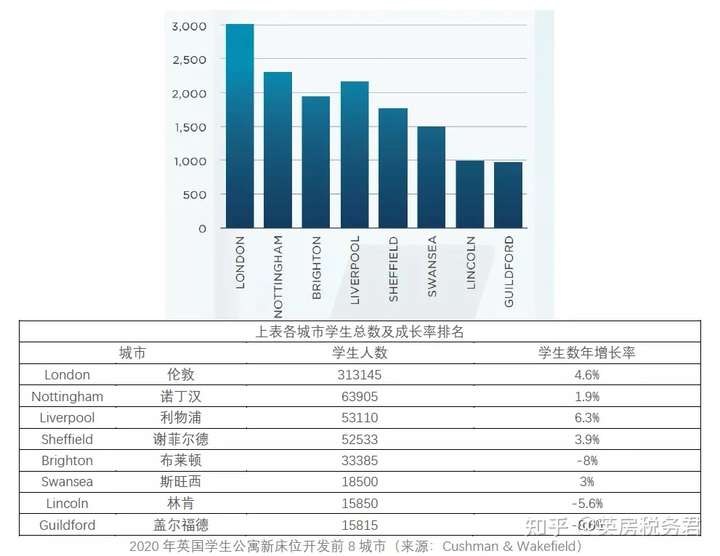

而到了2021年,在盘点未来开发量时,我们则可以看到情况已经变了。虽然出于某种不可知的原因,Cushman & Wakefield不再进行开发量前10的城市统计,而改成了前8,但我们还是可以看出,未来2年新增床位数最多的城市明显偏向了学生数量较少的地区。

在我们看来,学生公寓的开发商在哪里新增床位,就等于在哪里与其最强大的对手――私人房东进行对抗。为什么要在大城市对抗不用多说了,这些地区生源多,需求大,可谓兵家必争之地,但是为什么对于其他一些中等规模的城市,比如布里斯托、卡迪夫、南安普顿等城市(了解过英国留学的读者应该会觉得这几个名字比斯旺西、林肯和盖尔福德熟悉的多)不作太多布置,反而热衷于小城市呢?

我们认为这主要是由学生公寓固有的优势决定的。

相比于私人房东,学生公寓的优势就在于掌控了开发权和大规模产品。我们可以想一想,假如在盖尔福德(顺带一提,它是属于伦敦西南侧萨里郡的一个小镇)做出租房间给学生的生意,一个私人房东将如何操作。

我们很容易想到,首先他要有房可租。有房可租的意思就是他的供给,不是由他自己创造的,而是从别人的手里继承过来的,无论是开发商还是房东。

这就是房东的第一个问题,因为假如当地没有多少存量租房,他可能租不到想要的房子。

无法开发还会衍生一个问题,就是无法决定出品质量。即便这个房东知道学生最喜欢什么样的住宅,但是他也只能在市场现有的产品中去尽量接近这种喜好,而学生公寓开发商则可以完全按照学生喜爱的方向开发。

第二个问题是规模。假如当地的租房需求有200个,那么最多可能需要200个房东才能覆盖,但是盖尔福德镇可能根本没有那么多想要做这个生意的人;而对于学生公寓的开发者来说,最少只需要1栋公寓就足够了,最多估计也不会多于5栋(每栋只有40个床位的学生公寓非常罕见)。

因此,在学生住宿这个市场还不算发达,市场规模还很小的时候,学生公寓相对于私人房东的优势是很大的,这也许就是为什么学生公寓开发者要一马当先进入这些小规模的“住宿蓝海”。

//参考来源//

Cushman & Wakefield (2021) UK STUDENT ACCOMMODATION REPORT

Cushman & Wakefield(2020)UK STUDENT ACCOMMODATION REPORT

CBRE (2021) Investor appetite for PBSA across Europe remains strong

Property Forum(2021)PBSA occupancy rates remain higher than expected across Europe

London Economics (2017) How is the demand for part-time higher education affected by changing economic conditions?

Paul Bolton(2021)Higher education student numbers

|