4月已至,全球正式进入Q2。在英国,各个市场一季度的数据正在陆续披露。在投资者们等待着一季度市场情况的同时,我们先来看一看伦敦中心区写字楼去年的最终情况。

去年最后一个季度的市场信息披露后,我们终于能够知道在被新冠疫情阴霾笼罩的2020,写字楼市场的最终表现如何。照例我们先列出一些基本信息,然后再对我们发现的一些要点进行展开。

基本信息上,由于不同的机构之间采用的统计指标不太一样,因此我们所用的未必是绝对符合实际的数据(按照不同的统计方法,“实际”其实也有好几种),这些数据最重要的功能是为大家展现趋势,因此趋势才是我们关注的重点。

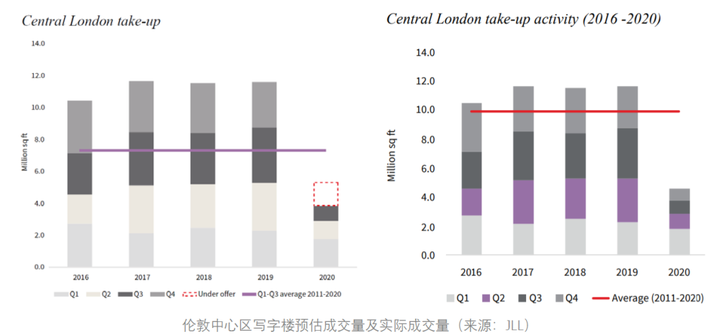

首先是交易量情况,此处我们使用JLL的交易指标,因为JLL在此前做过对应本季度的估计,可以作为对比。

交易情况有两个指标,分别为交易面积(也叫吸纳量,只算出租)和投资总额(只算产权交易),我们先来看一看交易面积。

根据JLL的统计,2020年结束时,全年写字楼交易面积为470万平方英尺,约为43.6万平方米。这和JLL在2020年Q3时所作的预测相比少了一半――当时JLL预计2020年最后一个季度的伦敦中心区市场可能迎来大爆发,成交量有机会超过160万平方英尺,成为全年第二高的季度。

但是第四季度结算的成交面积远没有想象中的多。相比于160万平方英尺的预估交易面积,实际交易面积为75万英尺。

JLL当然不会胡乱估计吸纳量,之所以在第三季度作出这样的估计,主要是因为当时确实有接近于这个数字的租赁交易正在洽谈,以此作为估计基础。而现在实际表现仅为估计的46%,则是因为4季度的大量租客洽谈时间被延长或者毁约了(“洽谈中”的交易有一个专门的说法,称为Under Offer,涉及到Offer,因此并非是租户与房东随便谈谈就能被归入此类,需要双方已经有比较明确的意向甚至纸面合同)。

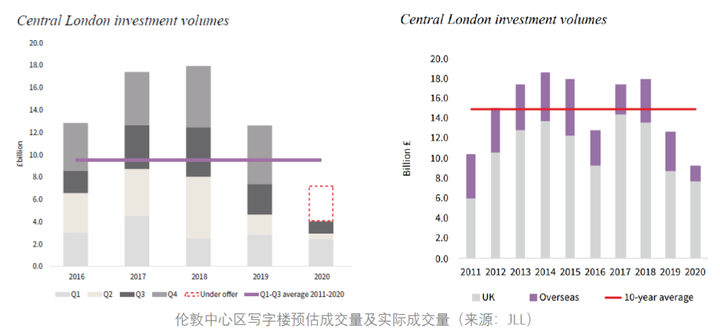

不过,相对于租赁指标的不如预期,投资指标确是超预期的。

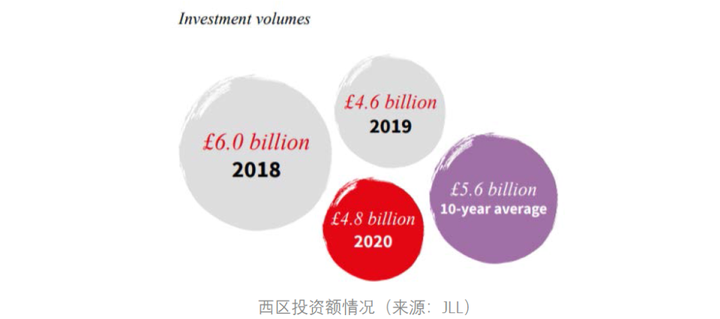

以JLL的估计,2020年最终的投资额应该在71亿英镑左右,因为在第三季度结束时,伦敦中心区总投资额为41亿英镑,而当时仍处于洽谈中的标的总值大约30亿英镑。

而到了最终结算的时候,JLL统计出来的全年投资额达到了92亿英镑,比预计的高出了约30%。

从中我们可以看出一个很明显的趋势,就是租户交易的热度下降,同时买卖的热度在出乎意料地增强。

这其中,买卖热度的增强与2019年年底很像,在那一轮被称为“鲍里斯反弹”的趋势中,不论是住宅交易还是写字楼交易(此处交易指买卖)都非常火爆,2019年12月的单月写字楼市场投资额至今仍为5年之最。市场都把这种投资大增的情况归功于脱欧的确定,因此今年年底的脱欧协议签订(第四季度的单月投资额中最大的也是12月,约为10月和11月之和的2倍)最可能是投资额大增的原因。

那么为什么脱欧协议的签订却不但没有令租赁订单大增,反而导致了成交情况不如预期呢?我们认为这要从买家和租客之间对于办公室的不同理解来看。

对于一个购买写字楼的买家,不论是个人还是法人,其主要目的无非有两种,一是用来作为资产配置,二是用作自己的办公室,或者自己用一部分,另一部分是资产配置(当然,如果一定要探究买写字楼的目的到底可以有多少种,则确实是不只两种的,比如购买后用于改建也是一种目的,不过目前买写字楼的主流仍然还是资产配置和自用)。

对于资产配置来说,关注的又主要是租金收益率、空置率及租客加权平均租赁期(WALE),三者结合可以确定自己的这份资产究竟能够在当前创造多大的价值。

这其中,租客加权平均租赁期跟英国能不能有协议脱欧的关系不大,更主要的影响是租约本身的限制。但租金收益率和空置率就跟脱欧协议关系较大,因为这涉及到英国经济大环境的走向,如果经济环境恶化,那么租金的下跌是难以避免的。

空置率是一个比较玄妙的问题,也是连接吸纳量和投资量的桥梁。

空置率,对于租客来说,实际上就是在不在英国做生意,这就是租客视角来看最为重要的东西。假如不在英国做生意,那么就没有必要在英国租赁办公室。

当然,本来就不可能在英国做的生意,跟脱欧与否就没有关系,此处主要还是上文那种落地于英国,但是市场和客户主要在欧盟的生意。

理论上说,无协议脱欧会导致空置率的上升,因为欧洲和英国之间大部分主要资源,包括人才资源、金融资源、服务资源等流动都会受阻;同时当时的情况是做英国生意的公司绝大部分还在英国,但做欧洲生意的公司也有许多在英国,尤其是金融业及其相关的专业服务业公司,因此无协议脱欧可说会阻断这一类公司的继续流入。

无协议脱欧有可能拉高空置率,那么有协议脱欧就不会吗?实际上从最后的脱欧协议和脱欧协议签订后的市场表现来看,起码对于伦敦来说,还是有影响,因为英国和欧盟之间金融业的准入性实际上大大降低了。

当然,对于买家来说,潜在租客会不会因为脱欧而减少这种不确定性,是可以被回避的,因为他们可以购置已经满足,或者已经有足够长的加权租期(也就是短时期内不会有租客离开)的资产,比如我们之前报道过的收购满租的德勤大楼的永泰置业就是这么做的。

如果能够通过标的筛选,回避掉未来租客流失风险,至少是在短期内回避掉的话,那么对于投资者来说,需要考虑的其实主要还是收益率的问题。

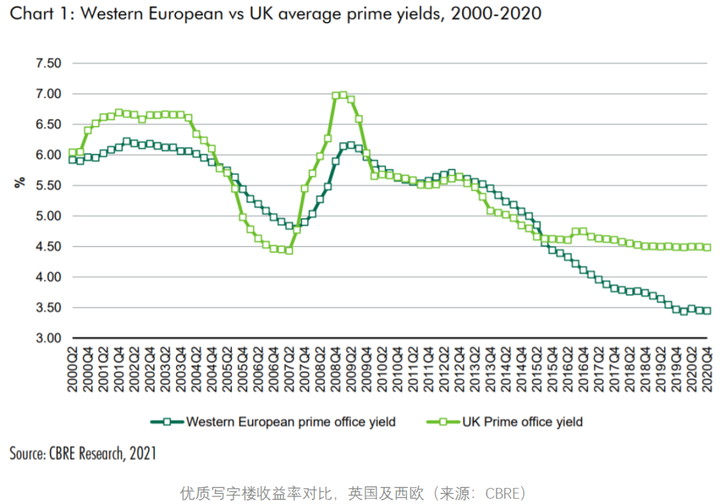

这一方面确实能够证明伦敦写字楼买家决策的正确性,因为在2020年第四季度时,英国优质资产收益率(伦敦金融城和西区写字楼大多属于此类)基本保持了其字2018年以来的水准和相对于西欧其他国家类似资产在收益率上的优势。

除此之外,写字楼的租户和买家的另一个关注点区别在于人员需求,也就是假使现在有新的租户决定了进入伦敦中心区市场,解决了“要不要在英国(伦敦)做生意”的问题后,还需要考虑要多少办公室。对这一方面的关注,写字楼租户和买家的着眼点也是不同的,我们下面根据第四季度交易量的另一个特征来协助解释这个问题。

2020年,伦敦最主要的两个写字楼市场,金融城(City)和西区(West End)之间在总投资额上位置互换了。

自2010年以来,西区第一次在总投资额上超过金融城,伦敦中心区全年92亿的投资额中,西区占48亿,金融城占38亿。

除此之外,西区在2020年的总投资额居然还超过了2019年(2019年西区总投资额46亿英镑),成为了伦敦中心区市场唯一一个表现优于去年的细分市场。如果单独拿出来对比,据我们所知,西区的这项成就在全英国也是罕有匹敌的。

我们都知道,西区是最贵的一个市场,无论是租金还是每平米售价,伦敦西区的办公室在英国乃至全世界都是独树一帜的。最贵的市场表现最好,这个写字楼的趋势莫名地跟住宅市场趋势重合了,因为2020年的高价豪宅市场也表现尤胜往昔。

我们认为,不论是在豪宅还是豪华办公室上,这种市场表现的原理有一定的相通性,那就是抗风险的能力,以及构成抗风险能力的不可替代性,以及(部分标的)不可替代性所基于的稀缺性。

我们先从稀缺性说起,西区非常特别的一点在于它有一些具备历史价值却又保存完好、功能完善的建筑,而这类建筑偏偏还是商务功能最强的写字楼。举个例子,去年12月份被Zara老板阿曼西奥旗下的投资公司Ponte Gadea收购的21号St James Square,其外形看起来如下图所示:

这样的写字楼,只有在伦敦西区找得到,也只有毗邻伦敦西区白金汉宫和海德公园,这种写字楼才能凸显其稀缺的价值,因为整个威斯敏斯特的氛围特别符合这样古色古香的商业建筑需要的环境。

当然,这种稀缺性有些过于特别,属于比较罕见的标的。可是抛去这种具备独特历史和设计价值的标的,伦敦西区,或者说伦敦西区的威斯敏斯特部分的市场,还有其他的稀缺性。

威斯敏斯特由于是传统的“皇家重镇”,区内历史建筑甚至历史遗迹都很多,因此受保护建筑也很多。与此同时,不能被遮挡的区域,比如海德公园,也占据了极大的面积,所以威斯敏斯特区内能够建造高层建筑的地方很少。在威斯敏斯特市议会组织的一项研究中,最终确定比较适合建造现代高层建筑的区域也只有分散的3个,且面积都不很大。

而且即便是在这些地方建造,所谓的“现代高层建筑”也没有多高,因为还要考虑到周边建筑的整体高度,如果破坏了这种一致性,在英国规划法上叫“break of community character”,对于获取批文是一个比较大的阻碍(换句话说如果被认为有这个嫌疑那几乎拿不到批文)。

因此我们看到现在在威斯敏斯特建造的现代高层办公楼,比如最近刚刚租了一层给大中介Adena的The George Building,总共也只有5层高而已。这栋楼原本是一座废弃仓库,改建后和原来的建筑实际上毫无关系,但却只比原来的建筑高了十几米,为的就是保持周边都是类似高度建筑构成的社区环境。

在威斯敏斯特这样最早发展起来的英国顶级老牌行政区,想找到一块空地大约只能去海德公园和摄政公园,要做房地产开发是不可能的。

而在数百年前就已经建立起来的平房如果要改建,情况就会和The George Building差不多,很难建一栋真正的“高层建筑”(当然威斯敏斯特确实有很高的现代建筑,比如被称为“小黄瓜”的Merchant Square项目,但非常罕见,而且主要是住宅),这就使得整个伦敦西区的写字楼密度低,环境好,同时存量少,进而出现了稀缺性。

并带来不可复制或不可替代性,衍生出强大的保值能力,成为了抗风险的优良资产。

同时,投资西区写字楼也更容易对抗目前的居家办公潮流,这是从租客的考虑来说的。假如办公室在西区,一个员工不在办公室办公的概率应该是最低的,因为这是全英国最顶级的办公区域,而只要有员工来办公室上班,就会有办公室面积需求,满足的方式很多,可能可以通过灵活办公,但无论如何都需要给员工一处办公的空间。

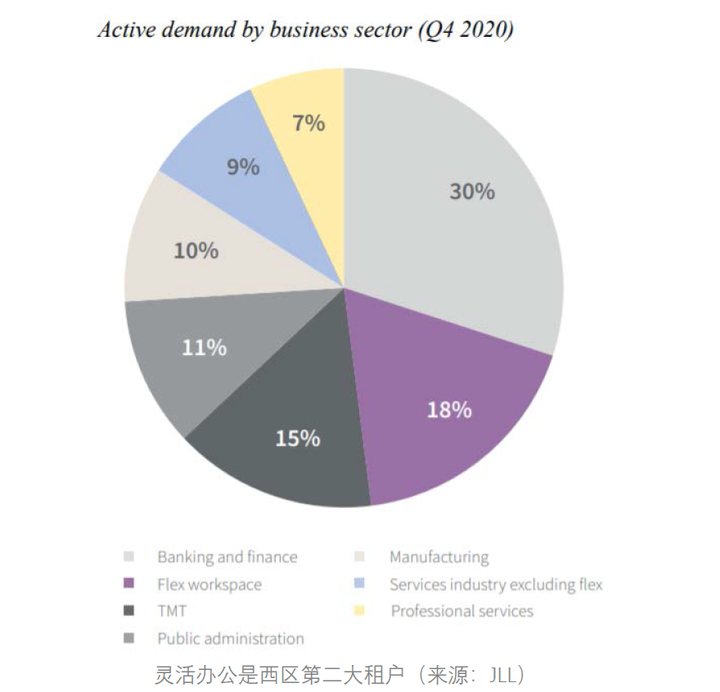

值得一提的是,在最后一个季度里,灵活办公已经成为了西区第二大办公空间租户,因此未来西区的总体竞争力能够进一步加强,毕竟“团购”最高端办公区的写字楼还是具备一定的诱惑力的。

|