去年国庆期间,一张杭州东站的候车大厅照片在外媒走红。

照片中的杭州东人头攒动,上百万“十一”黄金周出行的人们从这里出发,乘坐高铁前往全国各地的旅游名胜和名城。

全国各地是首选,因为世界各地除了中国外都不太安全,众多国家还深陷在新冠泥潭里,解封举步维艰。基于此,许多发达国家结合自己当时深度封锁,街头萧瑟的情况来看这张照片,唏嘘无限。《哈佛商业评论》甚至从这张照片里品出了中美未来关系的立足点。

许多国家的旅游市场直到现在都还没有起色,以英国为例,虽然在3月初的2021预算案中,出台了大量为旅游业恢复而设的支出,暗示在解封仍未全面开展前,旅游、休闲和酒店业都还无法真正开始恢复,需要政府的大力支撑。

英美等国的旅游业因为新冠受到的重创,也导致疫情前投资这方面资产的公司亏损较多,其中也有中资集团的身影。

//信泰资本的并购与兜售//

信泰资本是一家总部位于北京的资产管理机构,母公司是信达,位列我国四大资管集团之一。信泰资本的资产集中于海外,经营理念源于为中国资本寻求来自外国的投资收益。

由于信泰在海外购买的资产组合中有大量的酒店资产包,且多位于英美两个受新冠影响严重的国家,最近的信泰成为了酒店兜售新闻的常客。

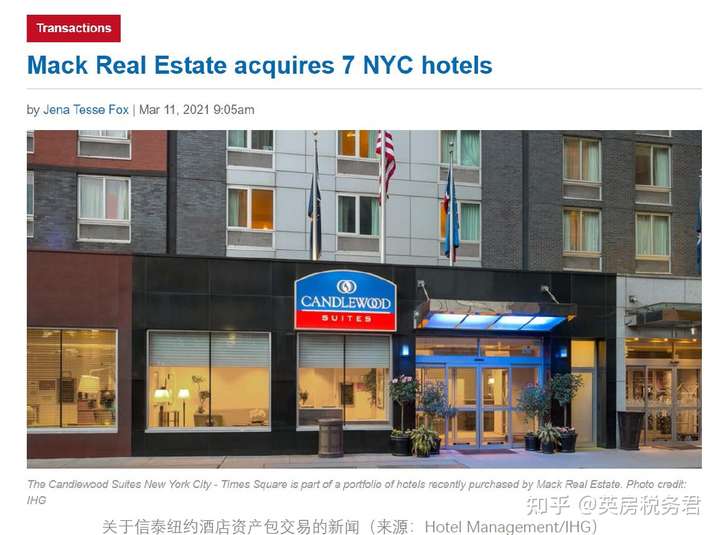

今年3月5日,信泰投资的7家位于纽约曼哈顿区的酒店被当地的房地产投资Mack Real Estate收购。这7家酒店原本为美国一家专注于酒店资产的地产基金,Hersha Hospitality Trust所有,但在2016年时Hersha出售了这一资产包中70%的股权,买家即为信泰。

在2016年时,信泰为这桩交易付出了超过5.7亿美元的成本,而月初Mack收购时(经由法律拍卖)的税基只有3.15亿美元,只相当于信泰成本的55%,考虑到Mack实际上收购了整个资产包而不仅是信泰所占的股本,资产价值缩水幅度超过了60%。

信泰的官方网站上,被作为投资案例的英国Q Hotels酒店资产包中有这么一句话:“信泰资本于2017年以远低于资产重置成本的价格收购了英国酒店品牌QHotels旗下的26家精品豪华酒店”,作为投资成功的描述。不知道未来在Mack Real Estate的官网,会不会有类似的一段话,作为其以“远低于资产重置成本的价格收购了信泰旗下7间精品豪华酒店”的成功投资的旁白。

无独有偶,信泰在上文所说的QHotels,在本月也开始寻找起了买家。

QHotels资产包是信泰在英国的重要投资。2017年,信泰和英国当地的房地产投资公司Aprirose一起收购了高端酒店集团QHotels旗下的26家酒店类资产,包括普通的酒店和以水疗、高尔夫等休闲娱乐为卖点的综合型度假地产,耗资5.25亿英镑。根据The Hotel Property Team的报道,现在这个资产包正在销售,代理中介是普华永道。

QHotels的情况实际上已经比纽约的7家酒店好得多,因为还没有走到被法律强制拍卖的阶段。但从2017年到2021年,中间的盈利能否弥补这次销售的损失还很难说,毕竟在疫情之下,酒店资产估值的重要指标――现金流会大幅缩水,导致资产估价下跌。但按照信泰的说法,公司投资的理念就是寻找位于价值洼地的优质资产来买入,因此断言交易必定亏损也为时尚早。

//后疫情时代的商业地产视角//

信泰在美国和英国的酒店投资给我们上了一课,那就是疫情之后的商业地产要求我们有明显的视角转换。

看信泰纽约酒店资产包被人打了4折买走就说信泰不谙酒店投资之道是不公平的,因为我们还需要结合收购时考虑的视角。

信泰收购纽约7家酒店是2016年,收购英国26家酒店时是2017年,这两年实际上是我国资本加速购进海外资产的时间段,富力、万达、绿地、碧桂园和安邦等大企业都在这两年相继“出海”,而酒店资产也是当时颇受欢迎的房地产类别。以安邦为例,2016年就以破纪录的价格(65亿美元)收购了黑石的酒店资产包(后来又尝试过卖回给黑石,但最终没有达成交易,并且也在新冠中给安邦带来了不少麻烦)。

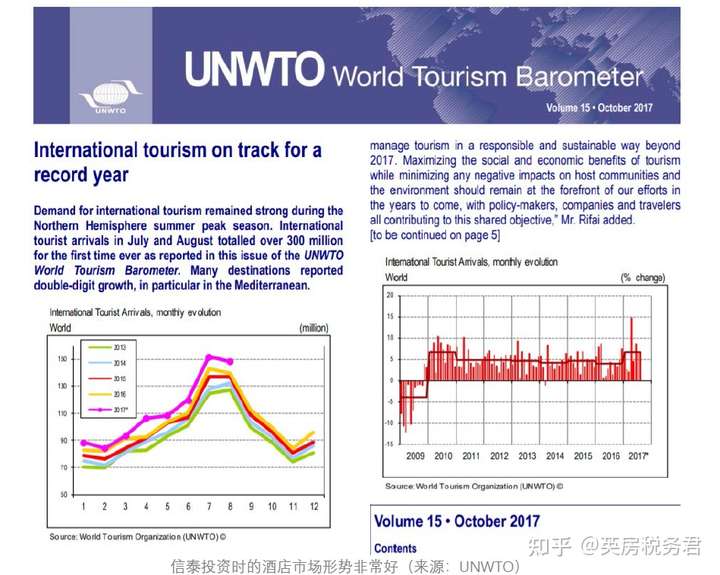

以当时流行的“正宗”投资逻辑看,不论是安邦收购的超高端酒店,还是信泰收购的高端酒店和休闲娱乐地产,都处于市场供给有限,快速增长困难(比如信泰收购的高尔夫球场,不可能短时间内大幅增加供给)同时需求较高的情况(金融危机已经过去8年,2017年全球旅游投资总额和旅游人数都是新高),酒店业入住率高,平均营业收入连年上涨,现金流稳定,的确可以被称为“优质资产”。

但是新冠的到来让这种情况发生了扭转。因为新冠,人们突然发现原来还会有一种突发卫生事件,能够席卷全球,并且传播极快,只能通过把人们的活动限制在极小的范围内才可应对。于是和这种应对方式要求相反的酒店业一夜之间从优质资产成了不良资产。

这几乎是一种全新的经验,是此前的房地产投资者没有经历过的。即便是以在各种经济危机中长袖善舞,高抛低吸而著称的黑石,都还考虑过在2019年买进酒店资产,可见最专业机构投资者也没法提前模拟新冠这样的风险。

因此信泰和各大其他公司在酒店资产上折戟,实际上教会我们一个道理,那就是优质资产不是万年长青的,究竟优不优质需要结合时代背景来看。后疫情时代,要求商业地产投资有新的视角。

那么我们需要什么样的新视角呢?得出标准答案很难,寻找标准答案也不切实际;比较合理的做法可能是用酒店地产这种疫情前后对比鲜明的情况倒推出一些新思路。

这一点我们还是可以回到信泰的投资故事上,作为一名专业的机构投资者,信泰对于自己为什么要买酒店给出了下图这些原因:

上面是Hersha和信泰对于自己为何要购买纽约7家酒店做出的评论,内容比较多,但是要点不难发现,主要有酒店需求大(与其位于曼哈顿高度相关)、供给少(Limited service hotels in Manhattan)同时供需缺口难以在短期内发生质变(同样与曼哈顿有关,由于纽约的特殊性(文中用词preeminence),住宿需求总是很强,但是在曼哈顿这样的CBD新开发酒店很难)和现金流稳定等4个方面;这其中,前3个方面是直接要素,最后一个是从前3个优势衍生出来的,它们的逻辑关系是因为供大于求的局面长期存在,所以现金能够稳定流入。

也就是说,只要上述4个要素还在,7家酒店不失为一个成功的投资。但现在的结果是7家酒店被打折拍卖了,所以上面4个要素一定发生改变了。

很明显,改变的部分是需求,新冠导致人们强行压制了到酒店住宿(或者说外出旅游连带进行住宿)的需求,在近1年内,供需缺口不存在了,只剩下供大于求,从而导致现金流也不稳定(酒店最终被拍卖是因为贷款违约)。

再进一步分析,需求中的什么要素被改变了?也许需求量和创造需求的来源(收入)等各个方面都有,但是最明显的一个是需求兑现的渠道被改变了,这一点导致需求量就算没有变也兑现不了,意味着需求兑现的稳定性被弱化了。

这一点也可以从正面例子看出:超市和物流地产的投资额在2020年创造了新高,主要是因为它们兑现顾客需求的稳定性很强,疫情来了一样能做生意。

从中我们又可以看到酒店业一个隐含的脆弱性,就是它的需求不是必须被兑现的需求,而是可以被压抑的需求。人们无法因为疫情而不吃不喝(超市),但是可以不旅游和不住宿(酒店)。

所以现在考虑一个资产,光考虑供求是不够的,还需要考虑需求的稳定性,甚至再进一步,供给的可替代性(这个在酒店地产不突出,突出的是远程办公科技加强了的办公室的可替代性)。也就是说,拿一块地来做生意,考虑用途时,光看平时需要的人是不是比总共提供这种服务的人多是不够的,还要考虑这些人有多需要,以及这些需要的人是不是一定要通过来这块地来满足需要。

这后两个考虑的要素,如果没有新冠,估计许多酒店资产的投资者都不会考虑:就算张三不来,李四也会来,根本不用在乎。

但新冠告诉我们,有一种情况是张三不来,李四也不会来,而且不但张三李四不来,所有叫得出名字的人,有一个算一个,全都不会来。

//如果不是刚需怎么办?//

很明显我们上一段在说一个刚需的问题,酒店因为需求的刚性不够,所以在疫情中败下阵来;销售必需品的超市因为刚性够强,所以在疫情洗礼后成为了投资者青睐的对象。

但是考虑投资不能只考虑刚需,因为并不是所有的资产都构筑于刚需之上,而总有需要投资这类资产的资本(因为仅凭刚需构建的市场,比如公寓和超市,是不足以容下房地产市场所有的投资资金的),同时这些需求刚性没有那么强的资产,在其经营良好的时期,回报率可能属于比较高的水准(比如酒店)。

因为疫情中总是强调投资标的“稳健性”和对抗新冠冲击的能力,可能会令我们产生一种错觉,就是由于现在有新冠了,投资的时候就要考虑自己购买的标的能不能对抗新冠这样的黑天鹅。

我们认为这种想法是不切实际的。要求酒店能够对抗类似新冠这样的大规模突发卫生事件,等于要求写字楼保证在金融危机期间也要有足够高的吸纳量和足够低的空置率一样,是违背房地产产品本身固有属性的想法。

所以要求在新冠期间受到打击的资产,在下一次就不受打击,这是不可能的,总不会民众对旅游的热爱上升到无视政策冒死出行?即便这样酒店业本身敢不敢接纳都还是个问题。

所以我们不能要求那些不是刚需的资产,因为有这样一个缺点,就要把自己的需求基础从非刚需变成刚需,这是做不到的,因为什么是刚需是基于人的本质得来的。

那么像酒店这样的资产,在后疫情时代应该怎么评判?我们认为可以考虑其长期保持现金流的能力,或者说在“和平时期”的“蓄水”以满足不时之需的能力。

我们假设住宿需求是水,酒店需要水,而经济下行事件会引起水分流失,那么很明显,要想对抗水的流失,保存多一些水,有两个基本手段。

第一个手段是把水的总量增加,这样容许的水分流失就变多了,相比于以前,流失后剩下的水也会变多。

第二个手段是在有水的时候,把水给存起来,存到流失之后用。

这两个手段,对应的就是酒店业两个正在进行的趋势。第一个手段叫下沉市场,第二个手段叫预支需求。

所谓下沉市场,就是把酒店开到许多没有足够酒店(但是有住宿需求)的市场,充分挖掘这些市场的客户,“沉”到三四五线城市去。

一个城市能低到被称为五线城市,那几乎跟一线乡村之间也没什么差别了,所以下沉市场往往需要把产品做得非常分散,非常低廉。也许某个地方的需求用3间客房就能满足,那就要求开发者有能力开发出只有3间客房的酒店。

至于预支需求,方式很多,比如把酒店做成长期型的会员制(与酒店式公寓的区别主要在于租约以及不一定要求建筑类型是“公寓”),或者提前预售未来的入住晚数等等。就在前天,喜达屋和黑石联手购买了一家以长期租赁(此处长期是相对于酒店来说,一周也算长期)为主要方式的酒店集团,名为Extended Stay America。

由此可见,虽然疫情要求未来的商业地产投资视角更侧重于需求的稳健,但是对于需求无法稳健的地产类型,则应该关注其经营模式在“稳健期”内是否有助于预支不稳健期的价值。

//参考来源//

BBC (2020) China holiday: Millions on the move for Golden Week

Hotel Management (2021) Mack Real Estate acquires 7 NYC hotels

Sky News. (2021) Property investor Aprirose races to find buyer for COVID-hit QHotels

UNWTO (2017) World Tourism Barometer

Business Wire (2016) Hersha Hospitality Trust Closes Manhattan 7-Hotel Joint-Venture with Cindat

Savills (2019) Spotlight: UK Hotel Investment

搜狐 (2018) 一间房就可以开酒店,他聚2千房融资3千万

CNN (2021) Extended Stay America, a pandemic success story, bought by Starwood and Blackstone

作者简介

林祥熙,毕业于墨尔本大学房地产专业。有丰富的澳洲开发商从业经验,熟悉地产项目开发全流程管理,并主导完成了多个地产项目的成功投资。

|