本期为2021年4月份英国房地产市场上较重要的部分新闻精选。4月传统上来说是比较重要的一个月份,因为每年的春季预算案中,英国政府的各项新政往往在4月开启,比如我们在下文列出的新Help to Buy和新的海外印花税,就都从本月开始实施。

按照惯例,我们从住宅市场开始。

//住宅市场新闻及评论//4月1日:Help to Buy新政开始实施

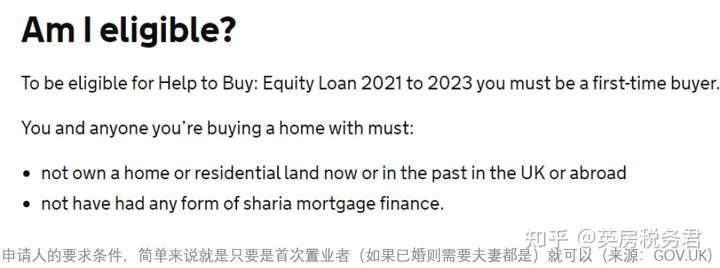

Help to Buy的最后一个版本,Help to Buy(2021-2023)在今年的4月1日开始实施了,本次新政的主要变化是在申请人限制上更进一层,只允许首次置业者申请;以及限定了每个地区能够被纳入这个体系的最高房价。

评论:Help to Buy不改其双刃剑本质。

我们过去曾经在一篇文章,《Help to Buy究竟在帮谁》中提到过一个事实,就是许多使用Help to Buy的人,其实根本不需要这方面的帮助。在新的Help to Buy中,这种情况仍将延续;除此之外,Help to Buy对于英国住宅的供需影响其实也是一把“双刃剑”,在促进住房成交之外,也同时有潜在的负面影响。

我们先来说清楚Help to Buy究竟是什么。

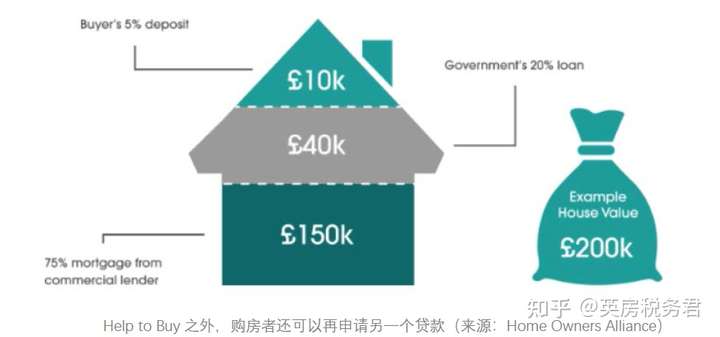

Help to Buy看起来很像政府的一种政策,其实它本质上是一种福利贷款,贷方是政府。

Help to Buy的使用方法是这样的:申请了这个贷款的人,政府将提供5%-20%的相当于房价的贷款(在伦敦是5%-40%),这个贷款的前5年是无息贷款,第6年开始还贷,目前第6年的利率是1.75%。还贷时,贷款总额不是按照当初的借款总额来还,而是按照当时房价的同等比例来还。Help to Buy可以提前还款,也就是说如果能5年内还清那么就等于借了一个无息贷款。

不过这还不是Help to Buy的全部好处,除了利息优惠之外,政府还允许Help to Buy申请者再申请一个房贷,Help to Buy贷款和这个房贷的总额最多可以达到房价的95%,让购房者只需要交5%的首付。

在今年的春季预算案确定95%杠杆的房贷重回市场之前,Help to Buy几乎是首次置业者能够以5%首付拿下自己住房的唯一选择,即便在现在有了95%杠杆贷,Help to Buy仍然是诸多低首付贷款中最有优势的,因为对于银行来说,Help to Buy的贷款其实是相当于一个75%杠杆率的贷款,风险比95%的要小很多,所以放贷也更容易。

然而Help to Buy也有其负面的影响,除了我们之前说过的,Help to Buy的申请门槛不考虑收入水平(现在最新的版本仍然没有对收入水平作出要求),因而可能促成了很多不必要的申请之外,它还可能导致新房市场过热。

新房市场是Help to Buy唯一应用的领域,换句话说就是申请人只能买新房,不能买二手房,甚至是别人买过的但是没有人住过的房都不行。因此Help to Buy额外帮助了多少首次置业者,就是替新房市场额外增加了多少销量。

在目前的市场上,Help to Buy的这个特点暂时还不算一个问题,因为存量房的交易也很多,即便没有Help to Buy,在伦敦这样的地区总体住房市场供给量也还是小于需求;但如果未来存量房市场供给越来越多(随着英国老龄化日益加深和脱欧后居民的外流,这是有可能的)时,Help to Buy仍然会在融资端专注于驱动新房市场的成交,这时就可能导致一部分本来可以买存量房的需求被导向了新房,导致新房市场过热。

4月1日:海外买家印花税实施

此前宣布将于4月执行的海外买家额外印花税政策并没有因为新冠疫情而推迟,还是一如预期地实施了。从4月1日开始,所有以海外买家身份购买英国住宅的人都需要在现行印花税税率上加付2%的额外税费。

评论:影响滞后且未知

海外买家印花税的提出是在2020年3月,当时普遍的估计是为了避免投资风险,在英国脱欧协议有结果后,海外买家印花税实施前的这段时间(也就是2021年1-3月)应该会是海外买家到英国购房的高峰。然而天有不测风云,在这段时间里偏偏新冠疫情没有过去,英国还处在封锁期,因此大量的海外买家有心无力,没能成功交易。

海外买家在英国置业以投资房为主,而在4月21日的一项统计中,英国海外投资房房东数已经达到了5年新高。

巧的是5年的这个时候正是投资房增收额外印花税这个政策要实施的日子,因此虽然疫情的确阻碍了海外买家赴英交易,但能交易的估计也很多都没有犹豫,税率上涨前集中交易的规律估计也仍然存在。

而因为种种原因(主要还是新冠疫情的相关原因)没能赶在4月1日前交易的买家,会不会抓住印花税假期(印花税假期对于海外买家也适用)的尾巴,在6月前尽可能买房,暂时还是未知;由于国际新冠疫情目前仍然有极强的不确定性,也很难作出合理预测。

除此之外,英国政府出台的其他与购房有关的补贴(比如95%杠杆率的贷款,这个贷款是不限首次置业还是投资房买家的)也很可能让人无法判断海外买家印花税的实际效果究竟如何,因为这些补贴所带来的可能的房价/租金上涨和交易量提高有可能进一步触动海外买家投资,甚至造成海外买家印花税实施之后,海外买家反而更多的情况(当然,这种情况最可能是由如果没有额外印花税,海外买家数量暴涨这种情况变化而来)。

而当初保守党在提出新增海外买家印花税时的理由之一,就是海外买家的数量过多,导致英国本地住房市场的需求缺口被进一步拉大。

因此,如果真的出现了海外买家印花税实施后,买家数量反而更多的情况,取决于英国政府的解释,海外买家在英国的投资有可能进一步被限制。

4月27日:金融城将实施商改住计划

伦敦金融城的政府机构在4月27日公布了新冠疫情之后的恢复计划,在此项计划中,颇受人瞩目的是金融城市政府宣布将在未来10年内新建1500套住房,而途径则是通过利用目前空置的建筑。

评论:官方PDR的一次先行。

伦敦金融城的这一次规划对于住宅市场来说算是一个重磅的消息,因为1500套住宅对于伦敦金融城来说其实是很多的。在2017-2018年,全金融城全年新建的住宅还不到10套,按照这个新目标,每年平均则要新建150套。

伦敦金融城为什么这么难增添新住宅的主要原因之一很明显:作为全英国最发达的一块地区,这里没有空地可以大规模开发住宅楼。

另一个原因不那么明显:虽然没有空地,但金融城并非没有任何新开发项目。以目前开发最热门的地区Leadenhall Street为例,这里周围现在正在兴建4个项目,包括著名的“哥谭市和“钻石楼”,它们都不是从空地开出来的,而是通过拆毁原有密度较低的写字楼后新建的,但它们也全都不是住宅楼,而是商业楼。

所以金融城原来的情况是首先能开发的地址很有限,其次要开发也是新建办公楼。而现在情况不一样了,金融城政府亲自宣布要新建住宅楼,并且基于原来的开发模式看,必然也是拿旧办公建筑改成住宅楼(这也是为什么伦敦市政府自己只是说要“利用空置空间”,但到了媒体那里报道则变成了清一色的“商改住”)。

从中我们可以看出新冠疫情之后伦敦金融城对自己定位的认识转变:即便是商业氛围最浓厚的金融城,写字楼的供给也要在一定程度上让位于住宅了。

我们认为,这主要是因为居家办公和灵活办公铺开后带来的写字楼需求空间减少。由于这种变化,顺带在金融城内流动的人口也就减少了,同时原来空置率较高的办公楼,租客进一步减少,空间则进一步浪费了。

不过,金融城政府究竟想要怎么改写字楼,目前还不明朗。理论上像现在的开发模式一样,把一些低层商业建筑摧毁后新建超高密度的公寓应该能最大程度满足金融城的规划,但金融城政府同时也在4月29号重新审查了现行的Article 4规则。由于Article 4是用来限制商转住的PDR开发的,因此政府想亲自进行PDR式改建也有可能,但这样就无法对原有建筑外立面进行变化,开发空间的限制就比较大。

不论如何,英国第一繁华地的官方都摆出了一副加强城市住宅功能的姿态,这应该会传递一个全国性的信号,那就是未来的开发重心可能会从商业转向住宅或长租公寓。

//商业地产新闻及评论//4月1日:大量08和18年的空置零售店面仍然空置

在2008年的和2018年,澳洲超市巨头Woolworths和美国玩具巨头Toys R Us(中译玩具反斗城)在英国破产,而它们破产后空置的零售产业中的许多在今天还处于空置中,其中Woolworths有10.1%,玩具反斗城有37.7%。

评论:由此可见零售大规模衰退后取代之艰难。

Woolworths和玩具反斗城都是大型的零售商家,所占据的空间也都很多,当年玩具反斗城在全英总共有105家门店,许多都超过了2000平米;Woolworths的门店更是达到了800家。

这些门店在倒闭之后就鲜有人问津,如今又因为大量空置被提出来讨论,主要原因想必还是因为新冠疫情期间倒闭的零售店铺也很多,比如John Lewis就关闭了8家门店(但John Lewis并没有倒闭,而且已经宣布不会再关闭更多门店了)。人们担心玩具反斗城这样的情况在2020年倒闭的店面中再次上演,从而出现大量的空置商铺和仓库型商店(类似新闻图中那种)。

从Woolworths和玩具反斗城的情况中,我们的确可以看出这些零售商店曾经占据的空间“重生”之艰难,不过这种情况更可能出现在远离市区的商业带,这种地方可以说是很多东西都缺,同时当地居民缺了很多东西却也还可以好好地生活,因此在一个大商店倒闭后,由于消费者没有某一方面特别突出的需求,往往不知道有什么可以代替这位曾经的租客。

不过在城市之中,更新了的规划法已经允许许多商铺被直接转化为其他用途,对于因这次疫情破产关闭的店面来说,应该不需要像Woolworths和玩具反斗城一样经历如此长时间的处理期。

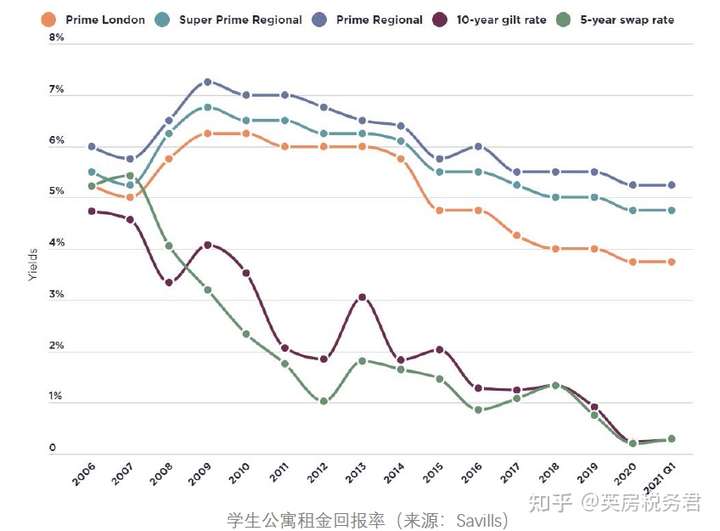

4月1日:孤星资本入局学生公寓

孤星资本花费了3.15亿英镑,购买了英国的一套学生公寓投资组合。这套组合内包括数座公寓,分别位于卡迪夫、哈菲尔德(位于英格兰东南部赫特福德郡,是赫特福德大学所在地)、斯旺西(斯旺西大学所在地)和谢菲尔德,总计2621个床位。这是本年度迄今为止学生公寓市场上最大的一桩交易。

评论:每年新入局一个地产大鳄。

英国的学生公寓市场近两年都有新的大玩家入局,去年的黑石,今年的孤星,都是地产投资的超级明星,可见学生公寓在机构眼里的价值。

实际上今年市场对于学生公寓的预期的确很高,因为在本来普遍预期的脱欧后欧洲留学英国学生的减少会带来的英国学生总数的减少实际上并没有发生(英国学生申请量增加了8.4%),而且在疫情中学生公寓在入住率(疫情中大部分也保留了80%)和租金收益率(3.75%-5%以上)上的表现也十分亮眼,相比于各类受到疫情中消费和工作新趋势所影响的资产(如酒店、零售、写字楼),以居住为需求支撑的学生公寓也显得尤其稳健。

孤星选择的这个学生公寓资产组合也十分有趣,整个组合全部以二三线的留学城市组成,对应的学校则都主要以英国本土学生为生源,由此可见在大机构的眼里,这些非主流地区的学生公寓反而更具备投资价值(当然也不排除主流市场没有人在卖自己的学生公寓资产,或者孤星没能在这些城市找到合适的价钱)。

的确,以3.15亿英镑换回2651张床位来说,每张床位不到12万;以月租115英镑记,年化收益率也可达到5%以上,而115磅每周的学生公寓即便在物价最低的哈特福德也相当常见。由此看来,“农村包围城市”的学生公寓投资,在近几年可能会成为主流。

4月16日:写字楼租金回收形势大好,零售仍在挣扎

在3月收租日过去后,众多的大房东,如British Land、Landsec和Segro等,都收到了大量来自写字楼的租金,而零售方面的租金回收则仍不理想。

评论:这是经济恢复情况的进程表。

很可惜的是我们从新冠疫情开始到现在英国再次解封后,都不知道工厂的租金回收率到底如何(因为投资厂房的公司的确很少),否则我们就可以更准确地看出来英国经济恢复情况的进程。

绝大多数的生意都需要实体空间,因此绝大多数的经济实体的表现都可以从它们所对应的房地产类型的表现得出。经济实体组合成了实体经济,所以经由这些房地产表现,我们又可以看出来实体经济的表现如何。

工厂、写字楼和商铺大概可以对应制造业、服务业和零售业(但只是一部分,因为还有线上零售,对应物流地产),以通常逻辑来看,经济恢复中,写字楼所代表的服务业(以及制造和零售行业中的服务部门)如果开始恢复了,那么经济应该已经度过了最艰难的阶段,因为服务业往往需要有所依托于制造业(比如外贸需要有货物可交易,金融需要有实体经济公司借贷)。而零售业可能是恢复得最慢的,尤其是非必须零售(non-essential retail)。

所以以当前情况来看,服务业公司开始可以交租了,那么它们的境况应该已经有所好转,我们因此可以推断英国经济应该已经度过了最困难的时期。

//参考来源//

Housing Association (2021) Help to Buy has new regional price caps to help first-time buyers

Home Owners Alliance (2021) Help to Buy equity loan scheme explained (2021-2023)

Property Week (2021) Office rent collection strong but retail lags

Mortgage Solutions (2021) Overseas buyer stamp duty surcharge begins today

Property Week (2021) City of London Corporation announces plans to convert empty offices into residential

BBC (2021) Mortgage scheme launched for 5% deposits

Ludlow Thompson (2021) Number of overseas landlords hits five-year high

City of London (2021) The Square Mile: Future City

Property Week (2021) Many Toys R Us and Woolworths units are still vacant

Property Week (2021) Lone Star makes PBSA debut with £315m portfolio buy

|