最近来自香港的资本再次完成了一桩伦敦写字楼的收购,这一次的标的是有德勤大楼之称的Athene Place,位于Shoe Lane的66号。

本次交易总值为2.55亿英镑,是春节之后中国资本在英国房地产市场的第一个大宗交易。

本次交易的买方赫赫有名,是香港的永泰置业和其他几个大商人的合资公司,其中一个商人叫董建成,他有一个哥哥,是前特首董建华先生。

董建华先生对于伦敦是很尊重的,当年就表示过,希望香港能成为亚洲的伦敦。或许董建成先生受乃兄影响,也钟爱伦敦这座城市。

但不是“因为热爱”而在伦敦置业的其他中国财团也很多。在过去的几年里,以香港为代表的中国资本收购伦敦写字楼的大宗交易不胜枚举,市场对于中国资本的期待值在今年来也一直是第一位。

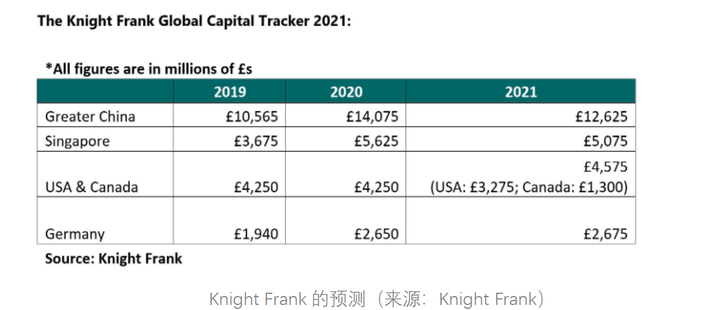

Knight Frank有一个报告,专门预测每年有多少资金将流入英国的写字楼市场,中国资本已经连续3年排名第一。(当然这个报告只能反映预期,不一定符合现实,比如2020年预测英国写字楼将有480亿投资,最后新冠影响远低于此)

中国资本基本就分为香港和大陆两块,澳门和台湾的资金是不太在伦敦购买写字楼的。这其中,香港的资本在近两年来又特别活跃,以我们做过的2020年年终盘点中的香港表现为例,截至2020年10月,在所有有名有姓的大宗交易里,香港资本占据了总交易量的10.9%,为第三大买家来源(另两大为欧洲资本46.43%和英国本土资本35.71%)。

除此之外,在各个世界名城之中,香港人对于伦敦是有明显的偏爱的,2010年后几乎每年都有香港资本在伦敦买写字楼的案例,相比之下纽约、多伦多、悉尼等其他几个英语国家的城市就要少些,巴黎、柏林、米兰等等非英语国家的城市就更少了。

香港人为什么偏爱伦敦的写字楼?我们想这应该至少有两个原因,一个是香港市场本身的弱点能够被伦敦弥补,另一个是伦敦本身独具了一些其他地方没有的优势。

香港是一个著名的发达城市,人多地少同时服务业发达,更有金融都市,甚至全球金融中心之称。

由于是全球金融中心,香港的服务业就和伦敦金融城一样,以金融城作为支柱,再辅以其他各类的专业服务业。因此日常工作的主要场所就是写字楼。

香港地方小(1106平方千米),人口多(730万),并且绿化程度极高(70%),这就导致香港的人地矛盾比单纯的数字(比如人口密度)显示出来的还要大得多(因为不但地少,很多地还只能看不能开发)。

关于香港为什么要保持这么高的植被覆盖率,而不把一些林地开发为商业和住宅用地,是一个非常有趣的问题,对房地产这个领域感兴趣的朋友们建议都去研究一番,此处就不再赘述。

因此香港写字楼有两高:租金水平高,同时销售价格高;有两低:租金增长低,同时租金回报率也低。

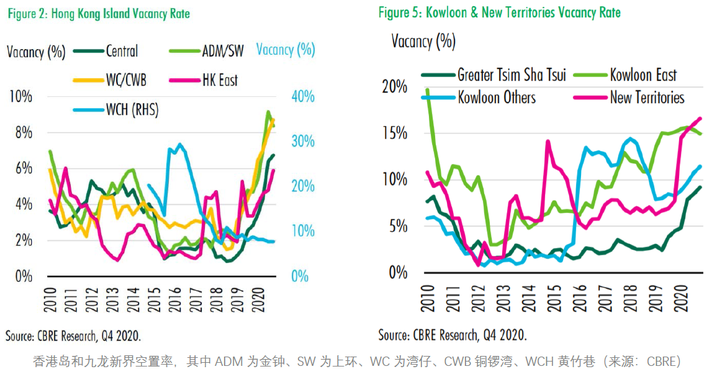

至于空置率,香港岛基本上6%-10%左右,九龙河新街在10%-15%上下,高低见仁见智。

在写字楼投资者最看重的指标中,租金回报率和租金增长水平应该是最关键的两个因素,因为一个涉及到自己投资收益究竟是多少,一个涉及到自己未来的收益有可能多高(因为租金回报率基本上是固定在一个比较小的范围内的,因此基于合理的租金增长率就可以算出未来大概的售价,当然空置率也需要考虑,但如不是波动特别大属于较为次要的因素)。

而香港写字楼市场偏偏就是租金增长低(实际上19年开始大多数地区是负增长),同时回报率也低,也就是说现在买一栋香港写字楼,可见的收益不是很高,未来的收益增长空间也很不太好看,因此如果能够投资到别的城市,

我们老说香港租金回报率低,究竟有多低呢?毫不夸张的说,只要同样数量的钱能出去,光看租金回报率,大部分叫得出号的城市都远超香港。

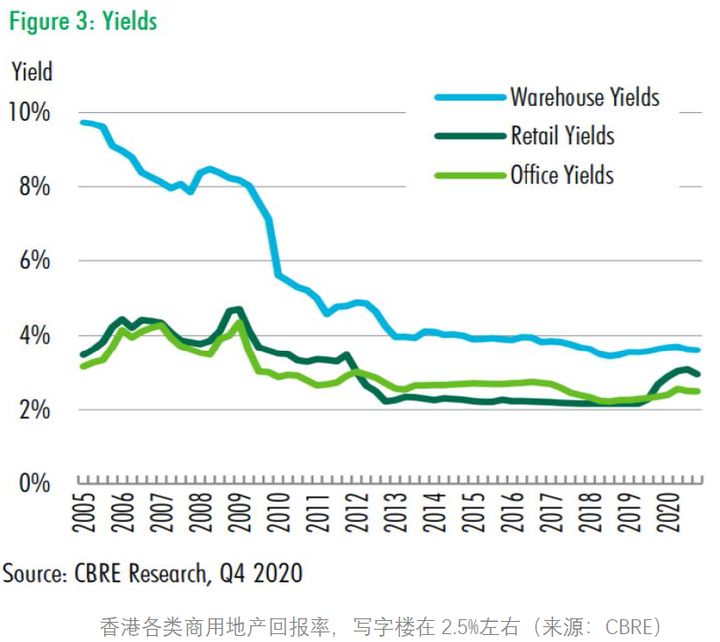

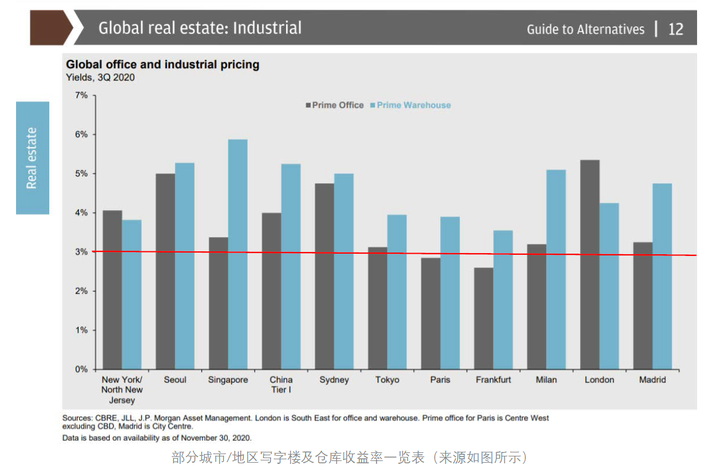

香港2020年4季度结束时,写字楼的租金回报率不到3%。以具体案例来说,太古集团(Swire)刚刚卖给基汇资本(Gaw Capital)的太古城1期(City Plaza One)的参考回报率在2.8%左右,成报大厦的回报率大约2.6%,最著名的香港写字楼之一中环中心之前的租金回报率则低至2.2%。

而其他城市呢?我们此处附上一张各机构在2020年4季度对于几个城市的优质写字楼的统计情况作为对比。从这张表可以看到,写字楼(表中深灰色部分)的收益率基本都在3%以上(除了巴黎和法兰克福),所以可以说很容易就能在这些市场找到回报率比香港高的写字楼资产。

而这张表里收益率最高的,恰好就是伦敦。因此从这里就可以看出一些香港资本为何要流进伦敦的端倪了。光看收益率,伦敦的平均水平是香港的两倍,吸引力的增益是很高的(同类资产对比的话,永泰购买的伦敦德勤大楼租金回报率为4.2%左右)。

收益率是推动香港资本向伦敦外流的主要因素,但除了收益率之外,香港写字楼市场还有一些特征,是和伦敦市场不同的(但是未必是缺点,只是需求面不一定广)。

第一个特征就是香港写字楼贵。香港的写字楼贵是有目共睹的,首先香港的平均租金高,其次香港的租金回报率还低,两者相除就产生了常年占据各大机构“最贵写字楼”排行榜榜首(不论是租金还是售价)的香港写字楼。

当然,写字楼价格高未必是缺点,因为有可能投资者的需求本来就是寻找一项能够储存足够多资金的大“保险柜”,不贵的话反而可能买不得(因为管理成本、难度和不确定性都会随资产数增加而增加),但是有这种需求的投资者和更倾向于租金回报的投资者比,显然还是后者的数量更多。

除此之外,香港的空置率也不比伦敦低,甚至在九龙和新界这样的次级市场里,空置率比同为次一级市场的伦敦码头区为高。而这一次永泰置业们购买的66 Shoe Lane属于伦敦金融城市场下细分的Midtown Holburn市场,空置率为5.6%左右,这种空置率在香港罕逢敌手,比当前空置率最低的香港东区(6%左右)还要低。

当然,作为已经满租的德勤大楼,和其他基本满租的香港重大写字楼交易的大楼来说,讨论空置率在当前没有现实意义,因为它们的空置率是不跟市场的,均为0%。

但是长远来看,空置率是一栋写字楼所在市场的供需情况的反应,同时也是投资者对回报底线进一步把握的基础。退一万步讲,太古城1号的所有租客到期都不续约,德勤大楼到期后德勤也撤出伦敦,这时候两个物业的所有者们可以参考的空置率就会有比较大的差别,从而租金回报率也会产生差异,情况较好的Holburn区就更可能比香港岛表现要好。

说到预期回报这个问题,我们还要考虑到伦敦所在的英国的基准利率当前是0.1%,而香港的基准利率是0.86%。当然,香港的银行们很多给予的存款回报率已经远低于0.86%,有些(比如汇丰)已经有利率0.1%的情况。不过基准利率仍然是考察资产回报是否合理的一个基线,在此基础上,施行0.86%基准利率的香港,其写字楼的平均租金回报率不过也只能高出基线2%左右,而施行0.1%基准利率的伦敦,其写字楼平均租金回报率却能高出3%-4%,甚至5%,两者在收益水平上的差别就不可同日而语了。

对于寻求投资收益的比较优势的投资者来说,香港写字楼市场当然算不上非常好的标的,但是世界上除了香港之外,也并非只有伦敦,香港投资者又为何在迈出国门之后最多前往英国呢?

首先涉及的比较优势问题当然是收益率的比较,这一点我们已经在上文展示过了,伦敦的收益率是各个著名城市或者著名城市集合(比如中国一线城市)中平均下来最高的。

但是虽然伦敦是最高的,未必其他不如它高的地区,就一个能跟伦敦比肩的标的都找不到。举个例子,这一次成为新闻的德勤大楼66 Shoe Lane,它的收益率是4.2%,那么在纽约,首尔,悉尼这些地方,未必就找不到这样的标的;换句话说,如果光看收益率的话,伦敦的标的未必会一直都领先于同时期所有在出售的标的,要在数年内都是如此的几率更小,我们认为不太可能。

假设你是一位香港公民,因为过人的商业才华和投资眼光而成为了一方巨富,现在觉得房地产有实体,有产权,可以改造(开发),相对于其他看不见摸不着的投资产品更安全而且没有那么抽象,租金收益又能为自己创造源源不断的现金流,还可以在关键时刻作为银行贷款抵押物,因此你决定投资一些写字楼。

结果调查发现,香港写字楼收益并不很高,综合下来,租金回报率、空置率和总价相对于香港有优势的写字楼市场有很多,于是你决定投资外国的写字楼。

投资外国写字楼和在外国旅游一样,你首先碰到了所有跟外国有关的事务都最容易涉及的问题――外语。

全世界的国家和地区,按照官方语言可以大致分为英语系、拉丁语系、阿拉伯语系和其他的一些小语种,比如德语、韩语、日语等等。

虽然你可以让公司聘请这些语言对应的专业翻译,但是一种情况例外,那就是英语。英语不需要专门翻译,因为这是你从小就学习的语言,也是你的公司职员们从小就学习的语言,你们完全可以直接阅读分析一手材料。

(使用英语,同时英语是最广泛使用的语言,这是伦敦的一个比较优势。)

由于英语所具备的优势,现在你决定在英语国家投资了,英语国家主要有英国、美国、澳大利亚、加拿大和新西兰等等,还可以考虑新加坡,那么如何取舍呢?

你想起了由于英联邦和香港的千丝万缕的联系,你在英国、加拿大、澳大利亚和新西兰都有熟人,容易找到不在市场上公开出售的,有竞争力的好资产。

(香港跟英联邦的联系导致两边更容易有人员往来,这是伦敦的一个比较优势)

经过查阅资料,你发现英国和美国的写字楼收益率较高(参考上文摩根大通的收益率图表),伦敦和纽约是收益率最高的两个城市;同时伦敦和纽约的空置率起伏较小,新冠疫情之下悉尼和多伦多这种地方空置率一下飙涨75%,而伦敦只上升了30%左右,有些地方根本没有明显上升。

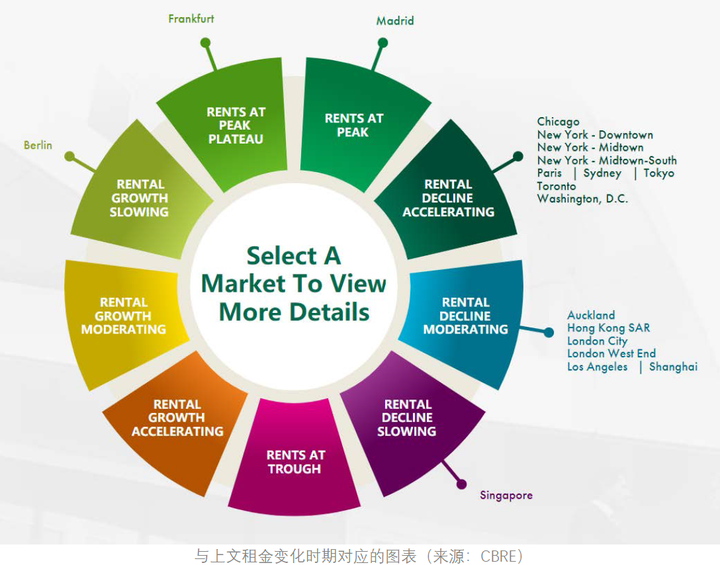

最后考虑到未来市场的变化趋势,你发现芝加哥,纽约这些美国名城,现在居然都处在“租金下跌加速期”,而伦敦这种英国都市则是处于“租金下跌缓冲期”,已经过了加速期,也就是未来租金收入更加稳健一些。

最后,基于以上种种原因,你选择了伦敦,作为写字楼投资目的地。

以上就是我们关于伦敦有何比较优势的一些说明,我们可以看到,对于香港投资者来说,如果把伦敦、纽约、巴黎、柏林、新加坡、东京及上海这些发达的现代化程度高、服务业规模大、办公室工作(office-based work)人群多的城市都列为“世界一线城市”,作为写字楼备选投资市场的话,伦敦会有各种各样的比较优势,从而令其在面对不同的城市时,总能够以更多的优势弥补回劣势的不足(比如面对租金趋势更好的新加坡时,以收益率和空置率取胜),从而求胜。因此香港资本更偏好伦敦市场,就是不言而喻的了。

Colliers International (2020) London Offices Snapshot Q3 2020

Savills (2020) City Office Market Watch May 2020

CBRE. (2020) Global Office Rent Tracker

CBRE (2020) Hong Kong Investment Q4 2020

CBRE (2019) Six of the world's top 10 most expensive office markets are in Asia

J.P Morgan Asset Management (2020) Guide to Alternatives, 2020 Q4

CBRE (2020) Hong Kong Grade A Office, 2020 Q4

Knight Frank (2021) £46 billion of capital is targeting London’s office investment market in 2021

林祥熙,毕业于墨尔本大学房地产专业。有丰富的澳洲开发商从业经验,熟悉地产项目开发全流程管理,并主导完成了多个地产项目的成功投资。

|